En algunos casos, presentar la declaración de la Renta puede ser un proceso complicado. Si nuestra situación personal nos obliga, no solo a presentarla, sino a tener en cuenta numerosos aspectos, la posibilidad de cometer algún error está ahí. El problema es todavía mayor si nos cercioramos de ello cuando ya hemos entregado la Renta.

Los supuestos más dolosos son cuando nuestras equivocaciones perjudican a la Agencia Tributaria en el resultado, es decir, cuando al hacer la declaración de forma errónea provocamos que la cantidad a pagar sea menor de la debida o la devolución que nos tiene que hacer Hacienda sea mayor de la que tenemos derecho. También cuando nos acogemos a deducciones o reducciones a las que no tenemos derecho.

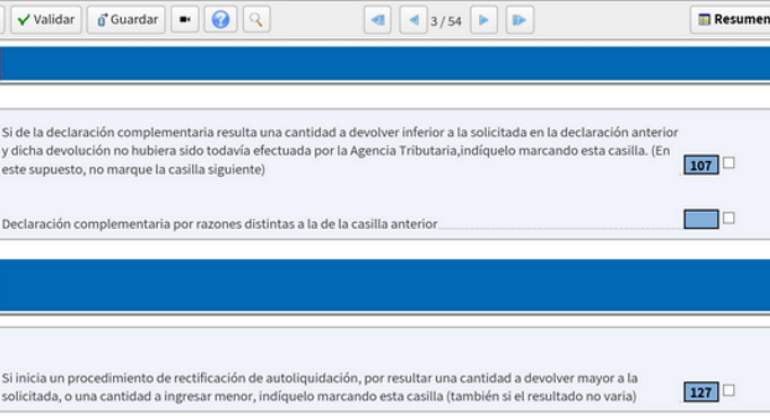

Es aquí cuando entra en juego la casilla 107 de la declaración, la destinada para hacer declaraciones complementarias de la autoliquidación. Es una de las formas permitidas para modificar una declaración ya presentada.

¿En qué casos hay que hacer una complementaria?

La Agencia Tributaria, además de la problemática general, recoge todos los supuestos específicos en los que la presentación de una declaración complementaria es obligatoria:

-Percepción de atrasos de rendimientos del trabajo

-Devolución de cantidades derivadas de las cláusulas de limitación de tipos de interés de préstamos (cláusulas suelo) que hubieran tenido la consideración de gasto deducible en ejercicios anteriores

-Pérdida de la condición de contribuyente por cambio de residencia

-Cambios de residencia entre Comunidades Autónomas cuyo objeto principal consista en lograr una menor tributación efectiva

-Disposición de derechos consolidados por mutualistas, partícipes o asegurados

-Disposición de bienes o derechos aportados al patrimonio protegido de personas con discapacidad

-Pérdida total o parcial del derecho a la exención por reinversión en vivienda habitual y en entidades de nueva o reciente creación

-Pérdida del derecho a la exención por reinversión en rentas vitalicias

-Pérdida de la exención de determinadas retribuciones en especie

-Pérdida de la exención de la indemnización percibida por despido o cese

-Recompra de elementos patrimoniales que hayan originado pérdidas computadas en la declaración

¿Cómo hacer la complementaria?

El proceso es sencillo. Hay que acudir al Portal de Renta y seleccionar, dentro del apartado 'Más trámites', la opción 'Modifique su declaración ya presentada'. El acceso es igual que al borrador, con certificado digital (puede conseguirlo en cuatro sencillos pasos), Cl@ve PIN, DNI electrónico o número de referencia.

En 'Servicios disponibles', debe hacer clic en 'Modificación de declaración', eligiendo la modalidad correcta. Ya dentro, debe acudir a esa casilla 107, en la página 3, para seleccionar la declaración complementaria. Aparecerá una ventana emergente en la que tendrá que registrar la razón de la complementaria, así como el importe de la primera declaración. Después, podrá seguir con el trámite.

Cuando tenga todos los datos correctos, se terminará el proceso. La Agencia Tributaria explica que "se restará del resultado de la autoliquidación complementaria el importe que se ingresó en la autoliquidación originaria, si ésta fue positiva, o bien se le sumará la devolución percibida, si resultó a devolver".