Tan importante es prestar atención a todos los aspectos de la Renta antes de presentarla...como con la declaración ya entregada. Incluso con el borrador ya presentado a la Agencia Tributaria, se puede modificar y volver a enviarlo, y en este punto cobra importancia una casilla concreta.

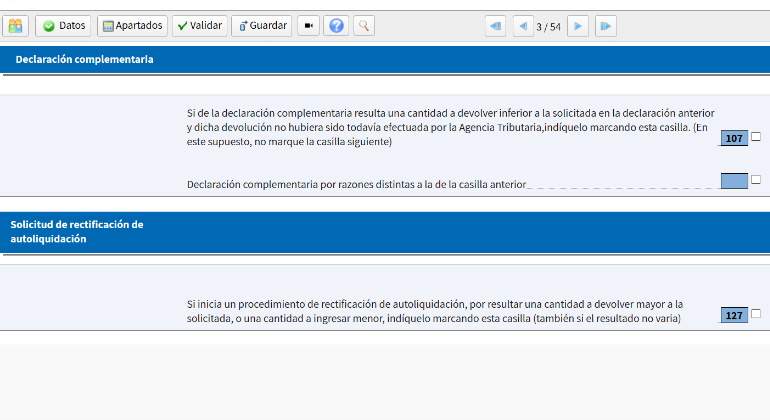

Y es que la casilla 127 puede ser crucial en algunos casos, ya que es la que permite realizar rectificaciones de la autoliquidación. Hay que recordar que este procedimiento solo se puede iniciar cuando, por error u omisión, hemos completado incorrectamente el borrador saliendo perjudicados ante Hacienda, es decir, con una devolución menor de la que nos corresponde o con un ingreso mayor del que debemos hacer. También en los casos que no supone cambios en la declaración.

Ante todo, hay que tener claro que esta rectificación solo se puede hacer siempre que la Agencia Tributaria no practicase una liquidación definitiva y cuando no hayan transcurrido cuatro años desde la autoliquidación, tal y como explica la Agencia Tributaria.

Cuando nos encontremos en alguno de estos casos y queramos rehacer la declaración de forma telemática aunque ya esté presentada, hay que rellenar esa casilla 127, además de los datos que se nos hayan olvidado o que hayamos completado con fallos.

Posteriormente, en el apartado O, el de 'Regularizacion', se tendrá que rellenar la casilla 681 (Resultados a ingresar de anteriores autoliquidaciones o liquidaciones administrativas correspondientes al ejercicio 2020) o la casilla 682 (Devoluciones solicitadas a la Agencia Tributaria como consecuencia de la tramitación de anteriores autoliquidaciones correspondientes al ejercicio 2020), según corresponda.

Además, en la casilla 686 hay que introducir el justificante de la autoliquidación que se pretende rectificar y en la casilla 687 el número de cuenta en el que se desea que se abone la devolución, si procede.

Además, hay dos formas adicionales de hacer esta solicitud de rectificación: a través del teléfono 901 200 345 o el 91 535 68 13 (si se ha presentado la primera autoliquidación por Internet) o mediante un "escrito a la Dependencia o Sección de Gestión de la Delegación o Administración de la Agencia Tributaria", según indica el organismo.