Una de las claves a la hora de realizar la declaración de la Renta es tener bien claro cuáles son las casillas en las que hay que reflejar ciertas deducciones o reducciones a las que podemos acogernos en función de nuestras circunstancias personales y familiares. Una de ellas es la posibilidad de una declaración conjunta.

Este tipo de declaración, en la que se aúnan los ingresos de la unidad familiar, está en boca de todos por los rumores acerca de una posible suspensión por parte del Gobierno como parte del Plan de Recuperación enviado a la Unión Europea y bajo el aval de la Autoridad Independiente de Autoridad Fiscal (AIReF), que ya la contemplaba como posible medida antes de la pandemia de coronavirus para incentivar la entrada de la mujer al mercado laboral y cuya implantación podría tener un impacto de casi 2.400 millones de euros más de recaudación.

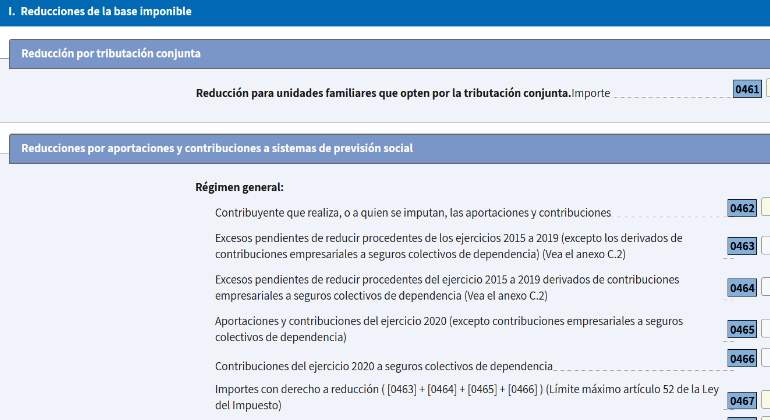

Por ahora, y más tras la rectificación por parte del Gobierno tras el revuelo generado, los contribuyentes pueden beneficiarse de reducciones en la base imponible de la Renta si se acogen a este tipo de declaración. La casilla que la refleja es la 461, en la que aparece el importe de las "reducción para unidades familiares que opten por la tributación conjunta". Es en ella en la que debe aparecer la reducción a la que el contribuyente tiene derecho si cumple con los requisitos adecuados.

Requisitos y reducciones por tributación conjunta

-Formar parte de un matrimonio no separado legalmente con o sin hijos.

-Formar parte de una familia monoparental (se incluyen padres y madres no casados con hijos, así como separados legalmente con menores de edad o mayores con discapacidad a cargo). Para los casos de padres no casados o parejas de hecho, solo uno de los dos podrá realizar esta declaración conjunta junto a sus hijos.

El importe de la reducción conjunta será de 3.400 euros para los casos de matrimonios no separados legalmente, y de 2.150 euros para el resto de supuestos contemplados por la Agencia Tributaria.

Además de en esa casilla 461, el importe de la reducción también aparecerá en la casilla 491, dentro del apartado de reducciones de la base imponible general. Además, si procediese, el remanente que pudiese quedar de la reducción y que no se hubiese aplicado en su totalidad, aparecerá en la casilla 506 de la base determinable del ahorro.