¿Comprar o alquilar? Esta pregunta que parece habitual muchas veces no lo es porque el alquiler se convierte en una 'imposición' para muchas personas que no pueden asumir el coste inicial de una hipoteca. La capacidad de ahorro es la variable determinante para acceder a una vivienda en propiedad. Las dificultades a las que se enfrentan los hogares españoles (sobre todo los jóvenes) para ahorrar una cantidad suficiente que sufrague la entrada de una vivienda en propiedad hace que muchos acaben acudiendo al alquiler sin remedio. Sin embargo, esta decisión, que sin duda tiene también ventajas, puede suponer un lastre aún superior para alcanzar en algún momento el capital necesario para adquirir una vivienda. En muchos casos son los propios precios de los alquileres los que merman el ahorro de las familias, generando un círculo vicioso que impide alcanzar el 'sueño' de la vivienda en propiedad.

Esta es una de las conclusiones a la que llega el departamento de investigación de CaixaBank Research. En su último informe inmobiliario estima que alrededor del 49% de los inquilinos tiene un nivel de ingresos suficiente para comprar una vivienda, pero solamente un 13% cuenta, además, con los ahorros necesarios para afrontar el desembolso inicial. Es decir, aunque muchos hogares que viven de alquiler generan unas rentas (salarios, dividendos...) suficientes para adquirir una vivienda, no pueden pagar la entrada más el resto de costes iniciales asociados a la compra de una casa.

Normalmente, los indicadores de accesibilidad a la vivienda (como el usado por el Banco de España) suelen tener en cuenta los precios medios de los inmuebles y la renta de los individuos. Aunque es cierto que el nivel de renta suele guardar bastante relación con el ahorro, la menor propensión a guardar una parte de los ingresos puede acabar siendo clave a la hora acceder a una vivienda. El endurecimiento de algunas condiciones para acceder a una hipoteca desde la crisis de 2008 han convertido al ahorro en algo imprescindible. Por norma general, ningún banco ofrece más del 80% del valor de tasación de la vivienda. Además, existen una serie de gastos iniciales, como los de notaría, tasación o impuestos que hay que desembolsar directamente, lo que supone entre un 10 y un 15% del total. Este desembolso inicial es el que impide a muchos inquilinos acceder a una vivienda en propiedad, pese a la fuerte subida de los alquileres.

"El fuerte aumento de los precios de los alquileres de los últimos años ha llevado a muchos inquilinos a plantearse la opción de comprar una vivienda. La decisión de alquilar es menos atractiva cuando por un importe similar al del alquiler mensual se puede pagar una cuota hipotecaria para una vivienda equivalente". A día de hoy y según los datos que presenta Eurostat, el esfuerzo mensual para pagar una vivienda en propiedad es probablemente muy inferior al del alquiler. "Pero además de los ingresos necesarios para hacer frente a la cuota hipotecaria mensual, la compra de una vivienda requiere disponer de unos ahorros considerables", explican desde CaixaBank Research.

¿Cómo saber si puedo comprar una vivienda?

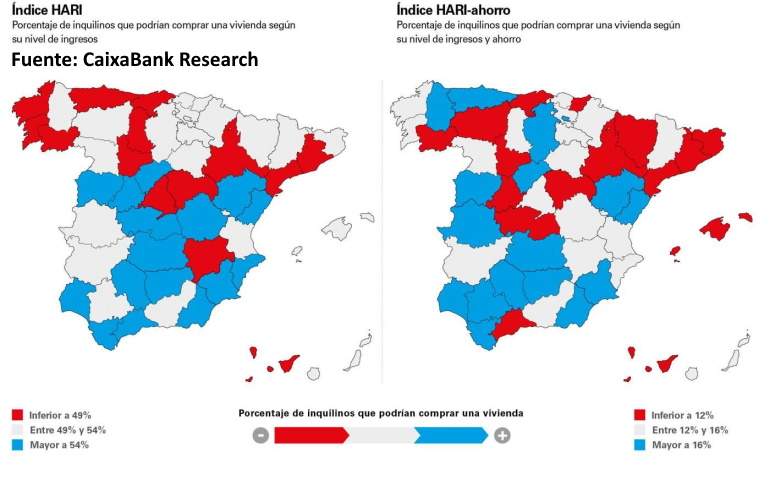

Eso último es el gran escollo. Judit Montoriol-Garriga, economista senior de CaixaBank Research, utiliza el índice HARI (Housing Affordability for Renters Index), un índice que tiene en cuenta si los ingresos de los inquilinos actuales son suficientes para convertirse en propietarios. El índice HARI convencional (sin ahorro) mide cuantos inquilinos cuentan con los mismos o más ingresos que aquellos que compraron una casa recientemente a través de una hipoteca, de este modo estamos "en efecto midiendo cuántos inquilinos tienen suficientes ingresos para comprar una casa", según Laurie Goodman, Wei Li y Jun Zhu creadores de este índice. Los economistas de CaixaBank Research añaden a la ecuación el ahorro de estas personas para terminar creando el índice HARI-ahorro, obteniendo una comparación con más variables para determinar el grado de accesibilidad a la vivienda en España.

Teniendo en cuenta solo los ingresos (sin meter en la ecuación el ahorro), el 49% de los inquilinos en España podría acceder a una vivienda según el índice HARI puro. "Esto significa que aproximadamente la mitad de los inquilinos en España cuentan con un nivel de ingresos suficiente para comprar una vivienda. Esta cifra es relativamente elevada si se compara con el 27% que obtienen Goldman, Li y Zhu para Estados Unidos. Por tanto, parece que una buena parte de los inquilinos españoles se encuentra en una buena posición para comprar una vivienda si atendemos a sus ingresos. Pero ¿tienen un nivel de ahorro suficiente para realizar la compra?", se pregunta la economista de CaixaBank Research. Aquí puede consultar el ahorro necesario para adquirir una vivienda en cada CCAA.

¿Qué pasa al incluir el ahorro?

Sin embargo, añadiendo la variable de la distribución del ahorro, "obtenemos el índice HARI-ahorro, el cual toma un valor mucho más bajo, del 13%. Es decir, estimamos que solamente el 13% de los inquilinos españoles podrían acceder a una vivienda en propiedad dada su situación financiera".

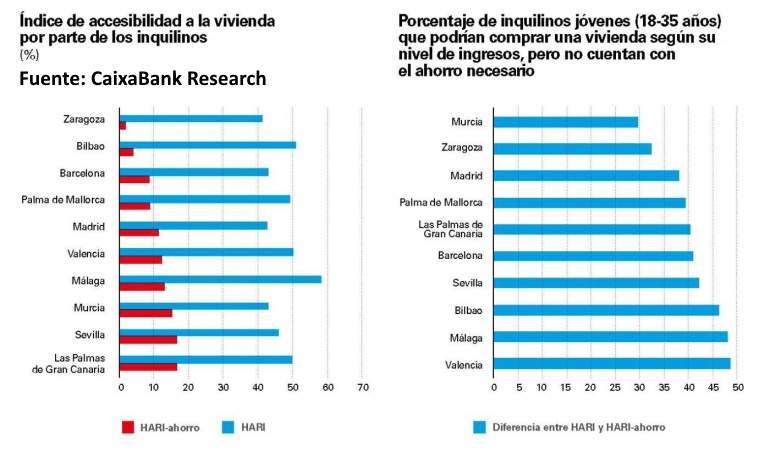

"Esto significa que un 36% de los inquilinos tendrían unos ingresos suficientes para comprar una vivienda, pero no cuentan con una capacidad de ahorro suficiente. Este porcentaje se eleva al 41% para los jóvenes (entre 18 y 35 años), lo cual muestra las mayores dificultades de acceso a la vivienda en propiedad para este colectivo debido a la incapacidad de ahorrar.", sentencia Montoriol-Garriga.

De esto se puede concluir que es el ahorro de partida y no la renta el principal obstáculo para acceder a una vivienda en propiedad, una barrera que se elevada cuanto menor es la edad. Según los datos internos que maneja CaixaBank el ingreso mediano de los compradores de vivienda es de 1.845 euros mensuales, mientras que el de los inquilinos es de 1.524 euros. Esto es una diferencia notable, pero sin duda la gran brecha viene con el ahorro: los compradores de vivienda tienen un ahorro mediano de 14.530 euros (nivel nacional) mientras que los inquilinos tienen 1.816 euros.

Según los datos de 2019 publicados por Eurostat, en España solo el 3,7% de los hogares con vivienda en propiedad con hipoteca gasta más de un 40% de su renta disponible en el pago de la misma. Sin embargo, casi el 40% de los inquilinos gastan un 40% de su renta disponible o más en el pago del alquiler. Probablemente, muchos inquilinos desearían ser propietarios, un sueño inalcanzable para una parte importante por la carencia de los ahorros suficientes, que a su vez puede ser consecuencia del elevado coste de los alquileres.

"Si bien los ingresos entre los jóvenes que compran y los que alquilan no son tan distintos, la diferencia entre ambos grupos radica en el saldo de ahorro del que disponen. Por ejemplo, en las ciudades de Bilbao, Málaga y Valencia, más de un 45% de los jóvenes inquilinos tiene un nivel de ingresos suficiente para comprar una vivienda, pero no tiene el ahorro necesario", concluye el informe del banco catalán.