Madrid

Hay cosas que parece que solo pueden pasar en Reino Unido. Por ejemplo, que una persona vaya a pagar, con un billete perfectamente válido, y que el vendedor se niegue a aceptarlo. No porque no lo haya visto nunca, o porque crea que es un fraude, o una broma. No. La causa es que, hoy, es el único país del mundo en el que seis bancos privados, algunos con sede en países extranjeros, tienen permiso para emitir sus propios billetes de libras. Con el diseño que quieran. Una consecuencia más de la improvisada construcción de Reino Unido y de su sistema financiero a lo largo de los siglos.

El principal motivo detrás de esta rareza es que los británicos no tuvieron un banco central digno de tal nombre hasta 1998, cuando el Gobierno de Tony Blair le entregó al Banco de Inglaterra (BoE) los poderes de fijar la política monetaria del país, que hasta entonces había ejercido el Tesoro. De hecho, hasta 1946, el BoE era una entidad privada más, pese a que tenía el título de 'rey de los bancos' y actuaba como prestamista de último recurso desde hacía siglos.

Hasta la Edad Moderna, las monedas acuñadas por los Gobiernos habían bastado como medio de intercambio. Pero a partir de 1600 empezaron a aparecer los cheques, que pronto evolucionaron en dinero de papel. Para 1700, los bancos habían empezado a emitir billetes de todo tipo. Algunos, como los del BoE, eran aceptados prácticamente en todas partes. Otros solo eran admitidos por gente que trabajara con el banco en cuestión, o que tuviera una sucursal cercana en los que poder cambiarlos por monedas. Y todos ellos tenían que pagar un impuesto (la 'tasa del sello') para legalizar los billetes, lo que suponía un coste añadido.

Más de un siglo tardó el Gobierno en solucionar todo este caos. La respuesta, una ley aprobada en 1844 que designaba al BoE como el banco principal para emitir billetes en Inglaterra y Gales y le liberaba de pagar impuestos por sus billetes. Pero, al contrario que en otros países, esta ley no retiró al resto de entidades la potestad de seguir imprimiendo dinero: simplemente prohibía que ningún banco que no estuviera emitiendo ya billetes en ese momento empezara a hacerlo, y fijaba que cualquier entidad que dejase de emitir billetes a partir de entonces (por quiebra, por absorción, por decisión propia o por un acuerdo con el BoE) perdería ese derecho para siempre.

Aquella ley supuso poco menos que una sentencia de muerte para la emisión de billetes privados en Inglaterra y Gales: el BoE se ahorraba pagar impuestos por ellos, por lo que al resto de bancos les salía más barato usar esos billetes que imprimir los suyos propios; y cualquier problema que tuvieran en el futuro les haría perder ese derecho para siempre. Y, efectivamente, así fue: en 1908 quebró el último emisor privado en Gales, y en 1921 Lloyd's compró al último de Inglaterra y cerró su imprenta.

El autor de aquel plan fue Robert Peel, dos veces primer ministro y fundador (directa o indirectamente) de dos de los tres grandes partidos británicos modernos. En 1835 creó el Partido Conservador a partir del Partido Tory, entonces en decadencia. De ese partido salió en 1846 tras aprobar la eliminación de los aranceles sobre el trigo y otros granos, que enriquecían a la aristocracia terrateniente. El rechazo de grandes figuras conservadoras (precisamente esos mismos aristócratas) le llevó a fundar la facción de los 'Peelitas', que acabaron creando el Partido Liberal tras la muerte del propio Peel.

Inglaterra siempre tuvo una relación complicada con Escocia e Irlanda

Pero dos años antes de su ruptura con los 'tories', Peel tuvo que solucionar los problemas que la emisión de billetes por parte del Banco de Inglaterra provocaba en Escocia e Irlanda, dos estados con una relación muy compleja con el Reino Unido. En ellos, la idea de que su dinero tuviera la palabra "Inglaterra" bien grande en el billete no sentaba nada bien. Escocia era un país que se vio forzado a unirse al vecino con el que había batallado numerosas veces por el hundimiento de su economía. E Irlanda, pese a que legalmente era un miembro de pleno derecho de la Unión, fue tratada como una colonia conquistada en contra de su voluntad durante siglos. De hecho, justo el año siguiente, en 1845, comenzó una hambruna en la que murió entre el 20% y el 25% de la población de la isla, mientras el Gobierno de Londres se negaba a ayudar a sus teóricos conciudadanos, a los que trataba como mano de obra barata que cultivaran comida que llevaban inmediatamente a Inglaterra, sin preocuparse de los moribundos irlandeses.

En esas circunstancias, los bancos escoceses amenazaron con atacar el Banco de Inglaterra si sus billetes circulaban junto a los suyos o, peor aún, sí se convertían en el medio de pago 'oficial' respaldado por el Gobierno. Su plan era hacer acopio de esos billetes e ir a Londres cada poco tiempo para entregar dichos billetes y exigir oro a cambio. El resultado había sido drenar las reservas de la institución que debía sostener la política monetaria del país y fortalecer a los bancos escoceses a su costa.

Y en Irlanda, el Banco de Irlanda, que tenía la misma Carta Real que su homólogo inglés, consideraba una afrenta la intromisión de los billetes ingleses en su territorio, semejante a si ellos empezaran a emitir billetes en Inglaterra. Además, esta institución era protestante y unionista, dos circunstancias poco frecuentes en un Dublín católico y antiinglés, por lo que Londres no tenía muchas ganas de sumar a su lista de enemigos irlandeses a uno de sus aliados más poderosos en la isla.

Leyes específicas para ambos territorios

La solución de Peel fue aprobar leyes propias en ambos territorios, unos años más tarde, que dejaran claro que los billetes del BoE no eran de curso legal fuera de Inglaterra y Gales, y dejar que los grandes bancos de las otras dos naciones siguieran imprimiendo sus propios billetes, aunque técnicamente tampoco tuvieran valor legal. Ni unos ni otros serían oficiales ni estarían prohibidos: que cada uno usara los que quisiera.

A lo largo del siglo XX, el Gobierno británico nacionalizó el BoE y comenzó el largo y lento proceso para convertirlo en el banco central del país, pero se negó a tocar los privilegios de los bancos de Escocia e Irlanda, temeroso de la reacción que podría tener esa medida. Más aún después de la traumática secesión y división de Irlanda en 1921 y la fundación del Partido Nacional Escocés en 1934.

Así, a día de hoy, seis bancos aún emiten sus propios billetes de libras. Tres en Escocia: el Bank of Scotland, su rival histórico, el Royal Bank of Scotland, y el más pequeño Clydesdale Bank. Y en Irlanda del Norte siguen el Bank of Ireland, el Ulster Bank y el danés Danske Bank, que compró al Northern Bank hace una década y pidió mantener el derecho de emitir billetes con su nueva marca. Algo que no hizo el First Trust Bank, el último en perder ese poder, tras su compra por parte de AIB en 2021.

La caída de Northern Bank

La caída del Northern Bank, además, ocurrió en medio de un escándalo que a punto estuvo de hacer descarrilar el proceso de paz en Irlanda del Norte. En diciembre de 2004, cuando el IRA todavía no había entregado sus armas, un grupo disfrazado de policías robó 26,5 millones de libras, la mayoría en billetes del propio Northern Bank, de la sede central de la entidad en Belfast. Todas las sospechas recayeron en la banda terrorista, que estaba terminado de negociar las condiciones de su disolución. Todavía no se conocen los autores de aquel atraco y solo se pudieron recuperar unos 2 millones de libras, aunque el banco canceló unos 4,5 millones en billetes robados que no habían llegado a entrar en circulación y cambió el diseño para que no pudieran ser usados.

Lo más loco es que, como consecuencia de toda esta historia, ningún billete tiene la categoría de "curso legal" en Escocia e Irlanda del Norte: en Inglaterra toda empresa está obligada por ley a aceptar pagos en billetes del BoE, pero en el resto del país cualquier persona tiene derecho a rechazar un pago en efectivo si no le gusta la marca del billete en cuestión. Casi tan extraño como ver que un banco con sede en Dublín, que oficialmente opera con euros, y otro danés (que da sus resultados en coronas) se dedican a imprimir billetes de un país extranjero en una moneda distinta.

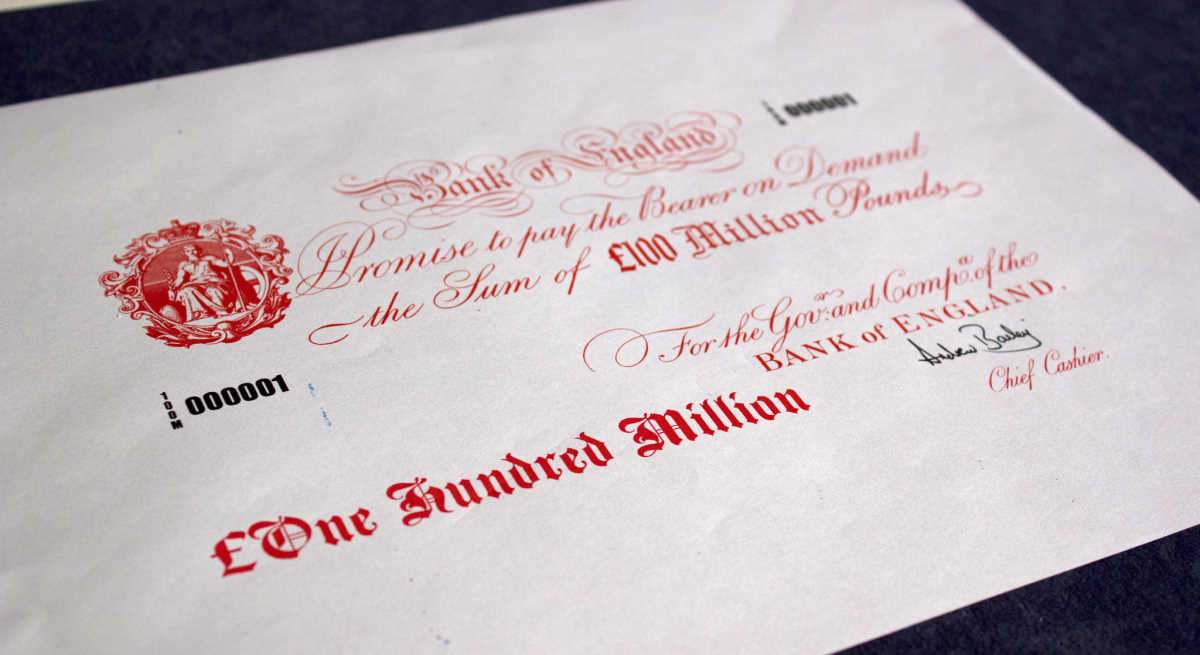

Esos bancos lo hacen, eso sí, bajo la supervisión del BoE, que les da cuotas para que no se pasen a la hora de imprimir dinero y, en la práctica, respalda el valor de sus billetes. Y lo hace de una forma absurdamente simbólica: entregando a los seis bancos "megabilletes" equivalentes a los que vayan a imprimir. Los hay de dos sabores: los 'gigantes', de un millón de libras, y los 'titanes', de 100 millones. El sueño de los ladrones de bancos.