Madrid

La crisis actual nos va a dejar de herencia unos niveles de deuda de gobiernos muy elevados. Desde el año 2009 los bancos centrales han convertido mecanismos no convencionales en convencionales situando los tipos en niveles nunca vistos, en el caso de Europa situándonos mas allá incluso que Japón.

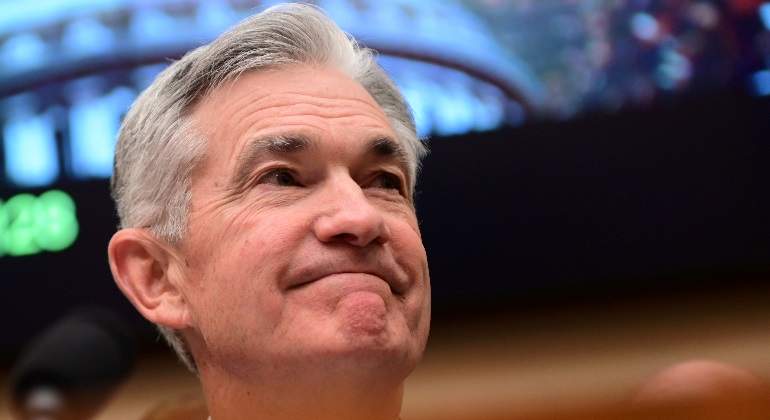

La Fed anuncia en Jackson Hole medidas de tapering pero no se vislumbran antes del 2023 subidas de tipos oficiales. Existía temor de que los tipos de interés en EEUU se vayan a disparar pero la Fed no se va a pegar un tiro en el pie, al menos no mientras siga Powell (final del mandato en febrero del 2022). Los últimos datos macroeconómicos han mostrado en China y EEUU un cierto relajamiento en el crecimiento, achacable en parte a la nueva variante Delta y al hecho de que en países desarrollados, quien no está ya vacunado es porque no quiere vacunarse, con lo que hemos asistido a repuntes de la enfermedad en algunos estados norteamericanos con un perfil de gente más reacia a vacunarse. No olvidemos que en muchos países no han llegado aún las vacunas ...y el virus va a sus anchas, lo que (según los expertos) puede ser una fuente de nuevas variantes. Ante este panorama, reitero que no es de esperar que la Fed actúe de manera agresiva antes de tiempo con un tapering fuerte ni subida de tipos antes del 2023. Tal como esperábamos, la reunión de Jackson Hole nos ha traído pocas novedades, el freno al control de la pandemia debido a los problemas de convencer a los aún no vacunados, añadiendo la desastrosa salida de Afganistán.

Dado el alto nivel de endeudamiento la premisa es mantener lo tipos bajos más tiempo

Los que nos dedicamos a esto le damos una gran importancia a la evolución de los tipos EEUU a 10 años. En marzo llegaron a 1,74% cuando las perspectivas de recuperación eran muy fuertes y, por tanto, las expectativas de inflación. Desde entonces, los tipos han vuelto a situarse a niveles de 1,26%. Dados los actuales niveles de endeudamiento existentes es una premisa básica de bancos centrales tratar de mantener los tipos bajos. El diferencial de tipos entre EEUU y los países occidentales es suficientemente amplio para que muchos inversores de estos países vean un repunte de tipos largos en EEUU como una muy buena oportunidad de realizar un carry trade comprando bonos EEUU. Por tanto, podemos esperar que una reducción de compras por parte de la Fed significará una oportunidad de compra para inversores de renta fija, lo que ayudará, además, a contener los tipos. El BCE, simplemente, no puede dejar de comprar deuda. La mayor parte de sus compras corresponde a deuda de la periferia (España, Italia, Portugal, Grecia). Sencillamente, si los tipos largos en España se fueran al nivel que por sus fundamentales merecen combinado con el 125% de deuda sobre PIB, implicaría un problema de solvencia muy serio, al igual que Grecia, Italia y Portugal. El BCE está abocado a una política de QE permanente en el tiempo parecido a Japón y esperar que las políticas fiscales de los gobiernos puedan completar el trabajo. Con todo esto, quiero argumentar la razón por la cual creo que los tipos no pueden o deben de subir ni en EEUU ni principalmente en Europa. Y el mantenimiento de tipos bajos combinado con fuerte recuperación de beneficios empresariales, harán que las bolsas sigan siendo favorecidas.

¿Están éstas atractivas a cualquier precio? Rotundamente no. En los próximos años vamos a asistir a claros ganadores y perdedores, la pandemia ha dado un vuelco a la innovación ¿Quiere decir esto que solo las empresas tecnológicas van a funcionar bien? No. Serán aquellas empresas de cualquier sector que se adapten a este nuevo entorno, como ejemplo pongo a empresas retail que en pocos meses han dado un vuelco al peso que venden online, lo que incrementa sus márgenes. Otra consecuencia es que vamos a asistir a una proliferación de empresas zombie con alta deuda y que solo subsisten por los tipos bajos. Cuidado con sectores en plena reestructuración como la banca tradicional. Los bancos no van a recuperar cotizaciones del pasado, la tentación de "comprar barato" puede costar muy caro.

Mucha gente habla incluso de hiperinflación. A nivel global es una obviedad que las inflación está subiendo en muchos paises, las materias primas se han disparado debido a un consumo acelerado que se había contenido por la pandemia, los procesos de fabricación se han visto colapsados y asistimos a un problema de abastecimiento de semiconductores (si han comprado un coche esperarán una larga temporada), estos son procesos coyunturales que han empujado al alza la inflación, pero de fondo los grandes movimientos deflacionarios siguen intactos, los países no está relocalizando producción y los avances en tecnología y productividad son exponenciales, lo que hará que un repunte fuerte de inflación con el tiempo sea temporal, además recordemos que los bancos centrales van a ser laxos con los objetivos de inflación y que el crecimiento económico pasa a ser el principal objetivo de política monetaria, al menos hasta que la Fed decida que ha alcanzado pleno empleo.

Finalmente, a nivel global, vemos cómo los resultados empresariales de las compañías cotizadas tanto en EEUU como en Europa, con crecimientos en ventas y beneficios por encima de las previsiones, están siendo muy sólidos. Muchos sectores han sufrido mucho, pero otros han sido capaces de adaptarse a un nuevo entorno. Asistimos a una nueva era de elevada deuda con la que se va a tener que convivir durante varias generaciones. Esto hará que las grandes economías desarrolladas vuelvan a una normalidad de bajos crecimientos sostenidos en el tiempo y con tipos bajos: economía de goldilocks. Mas que nunca se va a tener que mirar más allá y mirar hacia países como India y China y otros países emergentes.