Un discurso de Mario Draghi, presidente del Banco Central Europeo (BCE) es capaz de cambiar el rumbo de los mercados. El principal responsable de fijar los tipos de interés en la eurozona habló la semana pasada en Sintra, Portugal, donde se celebró el foro anual del eurobanco, y el mensaje que lanzó en esa ocasión ha tenido consecuencias importantes en las bolsas europeas. La confianza que reflejó el economista italiano por la situación económica de la eurozona ha hecho que los inversores empiecen a pensar en una próxima subida de tipos, volviendo a fijarse en los bancos a la hora de invertir. No hay que olvidar que el negocio bancario se ha visto perjudicado durante los últimos años por los bajísimos tipos de interés en la eurozona, y ahora que suenan campanas de una normalización en la política monetaria europea -la probabilidad implícita que maneja Bloomberg para una subida de tipos se sitúa en este momento en junio de 2018-, están volviendo a brillar en bolsa.

Sin embargo, una subida de tipos también acarrea consecuencias desagradables para algunas compañías; es el caso de las firmas que llevan sobre sus hombros un apalancamiento importante, ya que, si los tipos suben, también lo hacen los intereses de la deuda, encareciendo los pagos a acreedores y reduciendo los márgenes de estas compañías. El mercado ha reaccionado pronto ante esta posibilidad y desde las palabras de Draghi se han visto caídas en bolsa en las empresas con más pasivo sobre su beneficio bruto del Ibex 35.

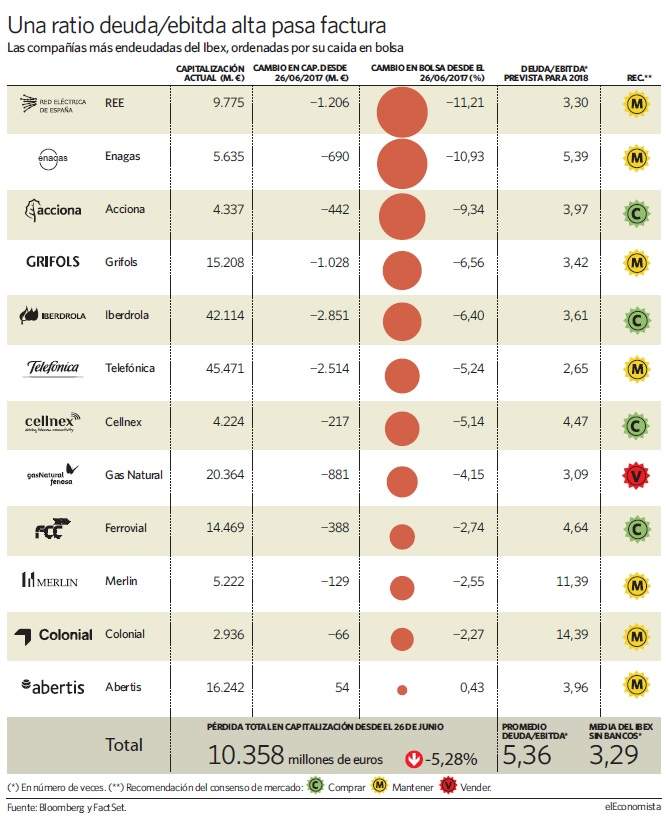

En concreto, las 12 firmas del índice que presentan las ratios deuda/ebitda más elevadas han perdido más de 10.000 millones de euros en siete sesiones de bolsa: entre todas ellas, el día previo al discurso de Draghi capitalizaban 196.355 millones de euros, según Bloomberg, una cantidad que se ha reducido en más del 5%, hasta los 185.997 millones que mantenían al cierre de la sesión del miércoles.

Los más castigados

Desde BNP Paribas Personal Investors explican este cambio de rumbo y sus consecuencias: "Draghi cambió el discurso en junio, pero el mercado no le compró el mensaje; después fue más categórico en cuanto a la inflación, y sí se ha visto una reacción. Para nosotros la tendencia de tipos más altos es clara, y es lo que vamos a ver en próximos trimestres, recogiendo un entorno de normalización de las políticas monetarias. Las empresas más endeudadas sufren el contexto de subidas de tipos, ya que refinanciarse les saldrá más caro. El sector de la construcción y las utilities son los que peor lo hacen habitualmente en este contexto".

Eso sí, en un entorno alcista para las bolsas, la entidad quiere matizar que "no es que lo tengan que hacer mal en términos absolutos. Nosotros somos positivos en bolsa, pero es cierto que, en este contexto de tipos más altos, las empresas con mayor endeudamiento son las que van a mostrar peores comportamientos relativos".

Lo visto durante los últimos días concuerda con este análisis. Omitiendo los bancos y las empresas que presumen de tener una situación de caja, entre las doce firmas más apalancadas del índice sólo una -Abertis, por la que Atlantia ha lanzado una opa- sube desde el discurso de Draghi -ver gráfico-. Red Eléctrica y Enagás se llevan la peor parte, con caídas cercanas al 11% en ambos casos. De media, los 12 valores presentan una ratio deuda/ebitda de 5,36 veces, muy por encima de las 3,29 veces que tienen las 23 firmas que se han analizado, es decir, el Ibex 35 sin bancos ni empresas con tesorería. Para el año siguiente, en 2019, los expertos esperan que estas empresas tengan una media de 4,99 veces, frente a las 2,98 veces que se estima para el conjunto del índice.

Desde Ábaco Capital explican por qué se están viendo caídas tan pronunciadas en las utilities: "Empresas del sector, como Iberdrola, Endesa y Red Eléctrica, suelen ser sensibles a subidas de tipos. Su modelo de negocio está basado en precios regulados y alta previsibilidad de beneficios, en comparación con otros sectores. Esto las lleva a una ratio mayor de endeudamiento, para afrontar el alto coste de los proyectos iniciales. Tipos de interés más altos reducirían el margen de beneficios previsto por un mayor pago de interés".

Eso sí, desde la gestora explican cómo actualmente "por lo general, las firmas del Ibex no tienen un grado alarmante de endeudamiento. Sin embargo, deberían ser cuidadosas en el futuro escenario de tipos de interés más altos". Hay que tener en cuenta que "el mercado podría empezar a pasar factura a las empresas que no están logrando reducir la deuda, o cumpliendo los objetivos previstos en este sentido", añaden.

En 2018 y 2019 vence un 17% de la deuda

Según los datos que maneja 'Bloomberg', las 23 empresas del Ibex 35 que tienen deuda acumulan 201.884 millones de euros en este sentido. De esta cantidad, 19.359 millones vencen en 2018, y otros 14.700 millones lo harán el año siguiente. En total, estos vencimientos por 34.060 millones de euros suponen casi el 17% de toda la deuda que mantienen estas firmas. Indra es la empresa que más vencimientos tendrá que asumir en 2018, en comparación con el tamaño de su deuda: los 250 millones que tendrá que devolver el año que viene son un 47% del total. Acerinox, por su parte, ocupa la segunda posición, con vencimientos por valor de 64,4 millones de euros, un 23% de su deuda total, de 279 millones.