Ya son dos las acereras en el índice naranja, más industrial y menos financiero tras perder a Bankia. Para el próximo trimestre, la presencia bancaria se ve reducida a una sola entidad, el Santander.

El nuevo Eco10 inaugura el trimestre con el impulso de un Ibex que ya se ha aupado a los 10.000 puntos, algo que no conseguía desde diciembre de 2015. El índice naranja se adentra en el mes de marzo con el mercado adelantando la expectativa de un alza de tipos en Europa al próximo marzo, el de 2018. Una sensación que el pasado jueves no corroboró Mario Draghi, presidente del Banco Central Europeo (BCE), siempre cauteloso en sus mensajes, pero que espoleó al mercado al subir las previsiones de crecimiento e inflación.

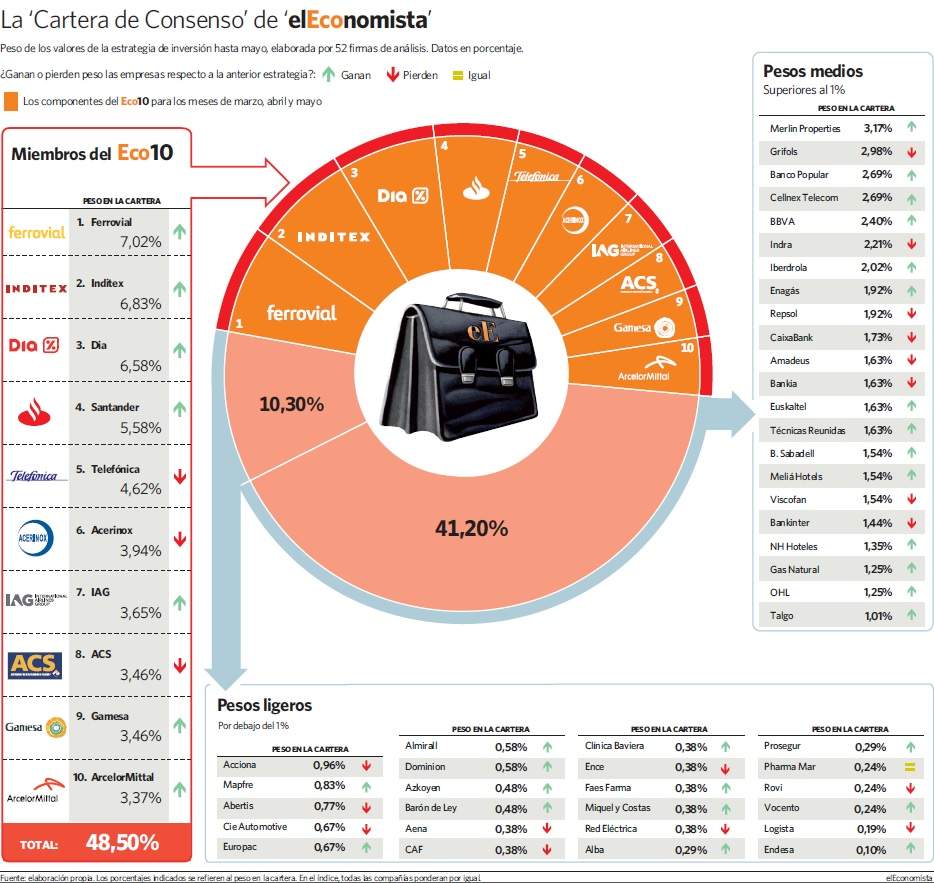

El Eco10 para esta primavera luce menos bancarizado y más industrial que el anterior. Bankia se va después de sólo un trimestre, y la sustituye ArcelorMittal; y a Grifols, que abandona el selectivo después de algo menos de un año en él, la reemplaza Gamesa. A las dos nuevas integrantes, la industrial y la eléctrica, se suman las que revalidan su puesto en el Eco10: Ferrovial, Inditex, Dia, Santander, Telefónica, Acerinox, IAG y ACS. Ésta es la composición del índice de ideas de inversión de calidad de elEconomista -calculado por Stoxx, que se revisa cada trimestre- para los meses de marzo, abril y mayo.

El Eco10, que pronto celebrará su undécimo aniversario -nació el 16 de junio de 2006- aventaja en más de 50 puntos a su índice de referencia, el Ibex, desde su creación, y también lo bate en 2017: sube un 8,6% en el año, frente al 7% que se anota su rival en el mismo periodo. Se trata del único selectivo elaborado por un medio de comunicación en España, en base a la Cartera de Consenso de las 52 entidades colaboradoras.

Gamesa regresa al Eco10 después de sólo un trimestre fuera de él. Lo hace cotizando en zona de máximos de 2008 y situada entre los valores más alcistas del Ibex en 2017, al anotarse un 12%. Cuenta con un gancho llamado retribución. Se espera que a lo largo del segundo trimestre de este año se cierre su fusión con Siemens Wind Power y, doce días después de la operación, Gamesa abonará un dividendo extraordinario a sus accionistas por un importe de 3,6 euros por acción, un pago que ofrece una rentabilidad del 17% a precios actuales.

La esperada operación no sólo se traducirá en ese goloso pago extra en el corto plazo; en el largo, también permitirá a la empresa duplicar su nivel de tesorería y disparar su beneficio. La caja de la nueva compañía tras la fusión ascenderá, según las estimaciones del consenso que recoge FactSet, a unos 560 millones de euros; en el Ibex, sólo Inditex superará esa cifra. El dato habrá superado los 1.000 millones de euros en 2018. Las ganancias del grupo, por su parte, crecerán un 21%, hasta los 370 millones, entre 2016 y 2018.

Más allá del catalizador de la fusión con Siemens, los analistas de Ibercaja Gestión destacan que Gamesa es una compañía "de calidad, en un sector de crecimiento, con presencia global y una posición dominante en muchos mercados". También ponen de relieve la solvencia de sus cifras, que han mostrado "aumentos de los ingresos, tanto en volúmenes como en precios", y una "mejora significativa en la gestión del circulante y en la generación de caja". Añaden que el grupo, por otro lado, ha elevado su cuota de mercado global hasta el 7%.

José Luis Herrera, de CMC Markets, apunta, además de a las sinergias derivadas de la operación con Siemens, al hecho de que el sector de la energía eólica goce de un momento positivo, en gran medida gracias al apoyo de la nueva Administración de Donald Trump. En 2016, cerca del 12% de los ingresos de Gamesa procedieron del mercado norteamericano, aunque su principal cliente es el continente asiático, donde generó un tercio de su facturación. Herrera también destaca, ya desde un punto de vista técnico, el "impecable comportamiento" alcista de las acciones de la eléctrica desde inicios de 2015.

Un despegue que se nota en el PER

El despegue que en los últimos tiempos han experimentado los títulos del grupo en el parqué se ha dejado notar en el PER (número de veces que el beneficio está recogido en el precio de la acción) al que cotiza. Las ganancias previstas para Gamesa en 2017 se pagan a una ratio de 17 veces, un dato elevado en comparación con el de su índice de referencia (el PER del Ibex se sitúa en las 14,2 veces). El subidón bursátil ha contribuido a que el consenso de mercado que recoge FactSet le haya retirado, en los últimos días, una recomendación de compra que lucía desde el pasado noviembre.

La relación de Gamesa con el Eco10 ha sido, por así decirlo, titubeante. El valor ha salido en numerosas ocasiones del selectivo, pero siempre acaba por volver a él. El periodo más largo en que el índice no ha contado con su presencia ha durado algo menos de dos años, de 2012 a 2014.

Ángel Barandalla, de Norbolsa, señala que entre las debilidades de Gamesa se encuentra su sensibilidad al ciclo económico, así como las fluctuaciones que experimenta la demanda como consecuencia del aumento o la disminución del apoyo institucional. Al mismo tiempo, el analista destaca, como fortalezas, su equipo directivo, "conocedor de las claves del mercado y centrado en la eficiencia y el consumo de capital", su conocimiento en off shore (generación eólica en alta mar), donde es líder de mercado y el hecho de que cuente con Iberdrola en su accionariado. La eléctrica presidida por Ignacio Sánchez Galán posee una porción ligeramente inferior al 20% del capital.

Más industria en el índice

Hacía año y medio que ArcelorMittal no estaba presente en el Eco10, al que vuelve tras alcanzar una ponderación del 3,4% en la Cartera de Consenso (sólo en la Cartera, porque en el índice todos los valores ponderan por igual). Con ella son ya dos las acereras dentro del selectivo, del que Acerinox no se ha movido en casi dos años. Forma parte, al igual que Gamesa, del grupo de valores más alcistas del Ibex en 2017. Y lo más llamativo es que los analistas siguen confiando en ella -le dan un comprar- pese a que desde sus mínimos de febrero de 2016 se dispara un 300%.

La media de expertos espera que el beneficio de la compañía se dispare algo más de un 50% en el bienio 2017-2018, hasta superar los 2.400 millones de euros, lo que la convertirá en la primera de su sector por beneficios.

La clara recuperación de las ganancias de la acerera es uno de los motivos que han llevado a Daniel Pingarrón, de IG, a incluir a Arcelor en su cartera para el Eco10, además "de las buenas recomendaciones que recibe el valor y su inmejorable aspecto técnico, con los títulos en fuerte subida tras una caída previa enorme". Desde Omega IGF aluden a la creciente demanda de metales como el motivo que impulsará a las acciones de la acerera los próximos meses. El resurgir de la industria del acero es innegable, pero los analistas de Goldman Sachs se preguntaban, en un informe reciente, "hasta cuándo se prolongará en 2017".

"La compañía afronta un panorama alentador gracias a la recuperación de la demanda, una competencia menos sólida desde China y una dinámica de flujo de caja más favorable", señalan desde Bankinter. En la presentación de sus cuentas de 2016, el pasado 10 de febrero, el grupo industrial se mostró optimista de cara a este año, en el que contempla un escenario de recuperación de la demanda de acero en todos sus mercados salvo en China (es decir, en Estados Unidos, Europa y Brasil). La compañía consiguió cerrar el ejercicio con números negros por primera vez desde 2011.

A día de hoy, las ganancias netas esperadas para ArcelorMittal en 2017 se pagan a un PER de 11,7 veces. Se trata de un multiplicador de beneficios bajo, lo que quiere decir que las acciones del grupo cotizan baratas.

Ernesto Getino, de Getino Finanzas, recuerda que a favor del valor juega el importante castigo que ha sufrido el sector de las materias primas, y calcula que la mejora de la economía impulsará a las acciones de la acerera hasta el entorno de los 10 euros, lo que supone otorgarle un potencial del 27%.

Los expertos no dejan de lado los riesgos que conlleva la inversión en un valor "cíclico y volátil" como es ArcelorMittal, según recuerda Pingarrón. Una reducción de las inversiones en infraestructuras contraería la demanda de metal, señala Sergio Rico, de Omega IGF, que matiza sin embargo que dicha caída es improbable a corto plazo.

Arcelor está realizando un esfuerzo para reducir su apalancamiento. Según las estimaciones del consenso de mercado, la deuda del grupo ascenderá este ejercicio a 9.200 millones, cifra que representa 1,3 veces su resultado bruto de explotación (ebitda), una ratio muy inferior a las 4,7 veces de 2015 y que también mejora las 1,6 veces de 2016.

Desde Bankinter esperan, por otro lado, una mejora de los márgenes a partir del segundo trimestre de este ejercicio "gracias al aumento de los precios del hierro y el acero, así como a la contención en el precio del carbón". Según las previsiones del consenso, el grupo convertirá en beneficio bruto el 11,7% de sus ingresos este año, dato que rebasará el 12% en 2018.