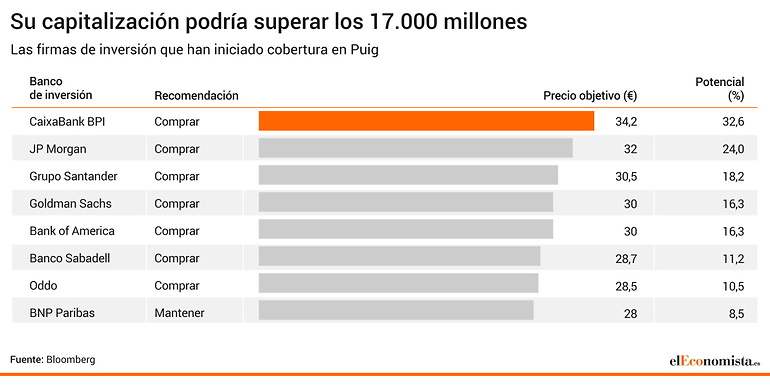

Se han hecho de rogar pero finalmente, más de un mes después de su estreno bursátil, comienzan a llegar las primeras valoraciones para Puig. Goldman Sachs, JP Morgan, Bank of America, Sabadell, Santander, CaixaBank BPI, Oddo y BNP Paribas inauguran la cobertura sobre la empresa catalana y la mayoría lo hacen con una recomendación de comprar sus acciones. Solo BNP discierne del resto y aconseja mantener. Con sus valoraciones, el precio objetivo medio se establece en los 30,24 euros que le deja a Puig un potencial alcista del 17% y la posibilidad de superar los 17.100 millones de euros de valor de mercado

Las valoraciones de estos bancos de inversión abarcan desde los 28 euros por acción de BNP Paribas (el menos optimista con Puig) hasta los 34,20 que llega a ofrecer el equipo de análisis de CaixaBank BPI. La gestora portuguesa de la entidad catalana otorga el precio objetivo más elevado de estas primeras coberturas. Esta valoración le da a Puig la posibilidad de subir en bolsa cerca de un 33% durante los próximos meses y de alcanzar una capitalización de 19.400 millones de euros. Sus expertos se sitúan en la recomendación de comprar sus acciones.

Por su parte, también con un consejo de compra, JP Morgan ve a los títulos de la compañía catalana en los 32 euros, que implican una revalorización del 24% sobre precios actuales. "[Puig] Se trata de una apuesta por el auge actual de las fragancias a nivel mundial - cuarto actor mundial - junto con la exposición a nichos de fragancias super premium de crecimiento más rápido, maquillaje de prestigio y al mercado de dermatología cutánea. Vemos a Puig posicionado para superar el mercado de belleza gracias a una cartera de marcas propias", explican desde el banco de inversión americano. Su equipo de análisis proyecta un crecimiento interanual de las ganancias netas del 10% entre 2023 y 2025.

Desde Goldman Sachs, también con un cartel de comprar, le ofrecen a las acciones de la empresa catalana una valoración de 30 euros. Así, para el equipo de análisis de la firma de inversión estadounidense Puig aún tiene un potencial de revalorización del 18% durante los próximos meses. Justifican sus valoraciones en el crecimiento que ven para el negocio de Puig: "Pronosticamos un promedio anual de crecimiento orgánico de las ventas del 11% para Puig en los próximos tres años, por encima de la orientación de la empresa de un solo dígito alto, mientras la expansión de las fragancias continúa todo el mundo, impulsado por la Generación Z en Occidente, Europa y EE.UU., así como un fuerte potencial en China", explican. Con todo, solo este año esperan que los ingresos de Puig crezcan un 14% con respecto a 2023 y roce los 4.900 millones de euros. Según las estimaciones del banco de inversión, la compañía superará los 5.000 millones de euros en ventas en 2025 y rozará los 6.000 millones en 2026.

También hasta los 30 euros por acción creen los analistas de Bank of America (BofA) que subirán las acciones de Puig. Desde Bofa argumentan que "la historia del valor se basa en una trayectoria atractiva: es la cuarta empresa del sector de fragancias de prestigio, en rápido crecimiento; es propietaria de marcas: el 90% de sus ventas procede de marcas propias, lo que nos parece más atractivo que ser licenciataria; fusiones y adquisiciones: Puig ha adquirido la propiedad de diversas marcas en los últimos 11 años, y dada la fragmentación de la industria de la belleza, creemos que las oportunidades futuras de fusiones y adquisiciones son abundantes". Con todo, desde el banco de inversión americano prevén un crecimiento orgánico de las ventas del 8%, "en línea con las previsiones", apuntan, y una expansión del margen ebit de 15 puntos básicos anuales. Todo ello, desde BofA, explica que se traducirá en una tasa del crecimiento anual compuesta del beneficio neto del 12% entre 2023 y 2028. "Las acciones cotizan a un PER [veces que el beneficio se recoge en el precio de la acción] de 24 veces 2025, un descuento del 20% frente a sus homólogas del sector de la belleza, injustificado, en nuestra opinión, teniendo en cuenta el mayor perfil de crecimiento del grupo. Creemos que el historial de ejecución de Puig en el mercado cotizado será un catalizador para una revalorización", concluyen.

El equipo de análisis de Banco Sabadell justifica su consejo en la resiliencia que presenta su sector: "Puig está posicionada en el sector de belleza premium con grandes perspectivas de crecimiento, gracias a su catálogo de 17 Love Brands", argumentan. Alegan, también que la diversificación geográfica y la limitada exposición a licencias son dos de las fortalezas que presenta su negocio.

Con todo, desde Banco Sabadell estiman una tasa de crecimiento anual de sus ventas del 9% hasta 2028, "que podría ser complementado con M&A (fusiones y adquisiciones), uno de los drivers de crecimiento y de sus fortalezas (claramente diferencial)". En bolsa, el equipo de análisis recomienda comprar las acciones de Puig a las que otorgan una valoración de 28,7 euros. Sobre precios actuales, este precio objetivo le deja a la compañía propietaria de marcas como Carolina Herrera un potencial alcista del 11%.

Por su parte, también recomendando tomar posiciones sobre la cotización de la catalana, Grupo Santander y Oddo fijan sus precios objetivos para Puig en los 30,50 euros y 28,50 euros por acción respectivamente.

La mayor salida a bolsa del mundo en 2024

El pasado 3 de mayo, Puig dio el toque de campana y comenzó a cotizar en la bolsa española en el que fue el mayor estreno bursátil del mundo en lo que va de 2024. La compañía catalana de premium beauty debutaba a 24,5 euros por acción, el precio alto de la horquilla proporcionada, y una valorización de 13.900 millones de euros.

La empresa colocó en total en el mercado 2.610 millones de euros a través de una ampliación de capital de 1.250 millones de euros y una OPV (Oferta Pública de Venta) de 1.360 millones de euros. Esta fue la mayor colocación de la bolsa española desde que Aena salió a bolsa en 2015 y superó la de compañías como Cellnex y Acciona Energía. Con la alta demanda que hubo en el proceso de book-building, Puig puso a disposición de los inversores el 24% del capital de la compañía.

La semana pasada, Puig celebró su primer mes en bolsa y lo hizo anotándose una revalorización mensual del 6,5%. Con estas ganancias en el primer mes superó el comportamiento de los últimos saltos al parqué en Europa, Douglas y Galderma. En sus primeros 30 días, la distribuidora alemana de productos de belleza llegó a desplomarse un 19,5%. Por su parte, Galderma (dedicada a la dermatología) avanzó un 4,7% en su primer mes.

Candidata al Ibex 35

Con los números que no deja de ratificar Puig, la empresa catalana es una de las candidatas con más opciones a ocupar en algún momento uno de los 35 sillones exclusivos del Ibex 35. Solo quedaría resolver la incógnita de cuándo se producirá su entrada en el selectivo. Este miércoles se reunirán los ocho miembros del Comité Asesor Técnico (CAT) para revisar la composición del principal índice de la bolsa española.