Madrid

Los rumores de una opa sobre Talgo circulan en el mercado desde noviembre del año pasado pero las recientes dudas expresadas desde Magyar Vagon de la viabilidad de la operación han vuelto a sacudir al sector ferroviario europeo. Con la supuesta oferta pública de adquisición (opa) del grupo húngaro sobre Talgo, el consenso de mercado retiró el consejo de compra sobre la española. Este desapego por parte de los expertos se suma al que existe para Alstom y en la suiza Stadler por lo que solo Construcciones y Auxiliar de Ferrocarriles, CAF, mantiene su recomendación de compra en suelo europeo.

Era previsible que al acercarse la acción de Talgo a la oferta de la opa, en los 5 euros, las firmas de análisis comenzaran a ajustar sus consejos y precios objetivos que no han superado esos 5 euros en los últimos meses (al igual que tampoco lo hizo la acción en los últimos dos años). Y al estar ahora la ferroviaria tan cerca de ese precio sin saber si finalmente se formalizará la opa o no, la mayor parte de expertos aconseja ahora cerrar posiciones "ante el riesgo de que finalmente no haya un lanzamiento final por parte de la compañía húngara", como recogen desde Renta 4. También desde Bankinter cambiaron su consejo de neutral a vender al considerar que ya cotiza por encima de los múltiplos del sector aún cuando la opa no salga adelante.

Por cambios como los anteriores Talgo se une a Alstom y a Stadler en un consejo mayoritario de mantener posiciones, según el consenso de mercado que reúne FactSet. Y es que, igual que Talgo, la ferroviaria de origen francés ha perdido en las últimas semanas su recomendación mayoritaria de comprar, aunque en su caso se debe por los malos resultados tras cerrar el ejercicio 2023 y por sus débiles expectativas de cara al año en curso. "Atrapado en la reestructuración de su balance, la cartera de pedidos de material rodante de Alstom es decepcionante", explicó desde Natixis IM, Thomas Planell.

CAF es el valor del sector europeo que se mantiene a flote. De las quince firmas de análisis que siguen la pista a la ferroviaria española catorce recomiendan comprar. "En 2024 CAF debería confirmar la vuelta a la normalidad en sus dos divisiones, ferroviario y autobuses, tras el impacto de la inflación en los costes de materiales y escasez de componentes. Al mismo tiempo mantiene los objetivos financieros de su plan estratégico hasta 2026", explican desde Renta 4.

Por otra parte, las cotizadas del sector apenas sacan rédito del 2024 sobre el parqué. Alstom y Stadler cotizan a la baja en el acumulado del año (Stadler se sitúa a menos de un 5% de sus mínimos históricos) mientras que Talgo apenas sube un 4% que se explica por el impulso de su acción del pasado viernes superior al 9% antes de ser suspendida de cotización por la CNMV. CAF, por su parte, cotiza casi plana sobre los 33 euros por acción.

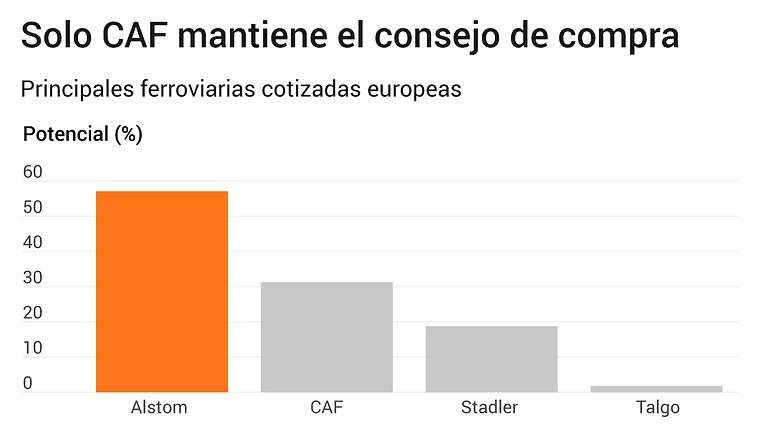

Del mismo modo, Talgo agotó su recorrido sobre el parqué ya que la mayor parte de expertos corrigió en los últimos meses su precio objetivo por debajo de los 5 euros, que es el precio que Magyar Vagon estaría dispuesto a dar en esa opa. El consenso de mercado que recoge FactSet fija el precio objetivo en los 4,6 euros, lo que da un potencial inferior al 2% a precios actuales. Stadler cuenta con un margen de mejora para los expertos del 19% hasta los 32,5 euros mientras que CAF cuenta con un potencial superior al 30% hasta los 31 euros.

Sin embargo, es Alstom la que cuenta con el mayor recorrido por delante para los expertos por ser también el valor más castigado del grupo sobre el parqué. Hasta los 18,2 euros que fija el conjunto de firmas de análisis que recoge FactSet como precio objetivo la francesa tiene un margen de mejora de caso el 58%.