La segunda semana del recién estrenado año no ha pasado indiferente ni en lo geopolítico ni en lo económico, con la escalada del conflicto en el Mar Rojo, que no ha hecho sino impulsar el precio del petróleo, y una cifra de inflación en Estados Unidos que pone en entredicho la intensidad de la bajada de tipos que ya descontaba el mercado. A todo esto se suma el drama particular que ha vivido el parqué español, con el desplome de Grifols en bolsa tras el informe de Gotham City que cuestiona las cuentas de la farmacéutica y juzga su endeudamiento.

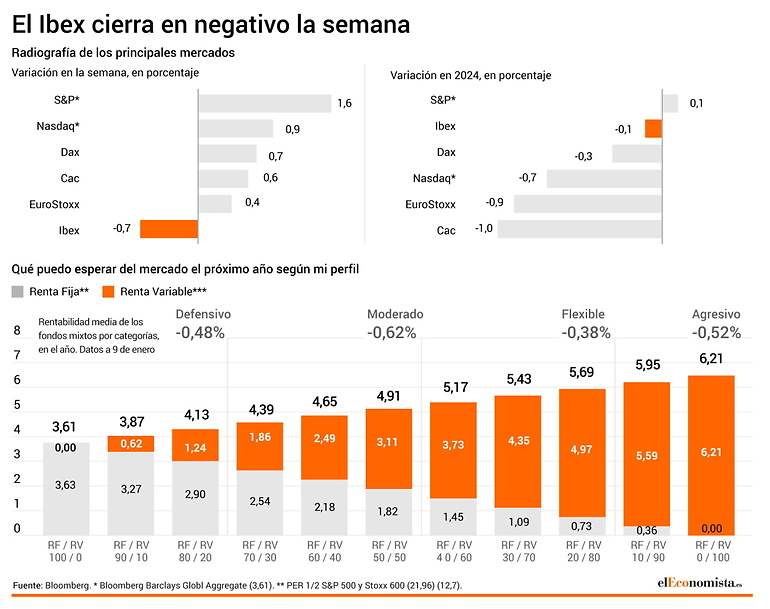

Pero, con todos estos baches en el horizonte, las principales bolsas del Viejo Continente terminan la semana prácticamente en tablas, con leves subidas de en torno el 0,6% en el Cac francés o Dax alemán, y sobre el 0,4% para el EuroStoxx. De hecho, si se descuenta el efecto Grifols (se deja más de un 38% en los últimos cinco días), el Ibex 35 también cerraría la semana en positivo, aunque por poco, y cae un 0,7%.

Por el momento, una subida del IPC general en diciembre en Estados Unidos de tres décimas, al 3,4%, máximo en tres meses, no ha alterado los pronósticos de recortes de tipos para 2024 que maneja el consenso que recoge Bloomberg, ni para el país norteamericano ni para Europa. Para ambas regiones, los expertos mantienen seis recortes en las tasas para los próximos meses, que empezarán primero en este continente (en abril) y en mayo en EEUU. De hecho, las principales bolsas estadounidenses se anotan subidas del 1,8%, en el caso del S&P 500, y del 0,9% para el Nasdaq, en los últimos cinco días, con datos a media sesión.

Aunque los pronósticos del consenso no se han modicado por el momento, ya empieza a oírse ruido en el mercado de quienes son más escépticos con la rapidez e intensidad de las bajadas. "Las dudas están surgiendo en las últimas semanas pues, aunque se ha dejado atrás el escenario de alta inflación, los niveles actuales todavía se encuentran lejos del objetivo de la Reserva Federal que se encuentra en el 2,0% y parece que va ser difícil alcanzarlos mientras el mercado laboral continúe mostrando altos signos de fortaleza", explican desde CMC Markets.

Ya en clave nacional, el viernes también se conocía el dato de IPC de diciembre en España, que cae una décima hasta el 3,1% gracias a la moderación del precio de los alimentos, con la subyacente cediendo al 3,8%. Desde eToro confían en la bajada de tipos en Europa, pero no antes del segundo semestre del año: "Aunque el objetivo del 2% fijado por el BCE aún no se ha alcanzado, si es cierto que los datos sugieren que podríamos estar encaminándonos hacia la desinflación. Sin embargo, los factores económicos y externos pueden cambiar rápidamente, por lo que es importante permanecer alerta. Eso sí, la bajada de tipos no la esperamos ver en el primer semestre de 2024".

Continuando con el Ibex, y por valores, Sabadell y Colonial completan los farolillos rojos, con sendas pérdidas de más del 5%, junto a Grifols, en una semana claramente protagonizada por la farmacéutica, que le resta más del 46 puntos al Ibex 35 en cinco días, con pérdidas que rondan el 40%. En el lado verde del tablero, cinco compañías suben más del 4% (Indra, Aena, Ferrovial, Cellnex e Inditex). La empresa de consultoría tecnológica y defensa es la clara vencedora de la semana, con un rebote de en torno el 8%, que deja su cotización en niveles que no visitaba desde 2011.

En cuanto a la zona de entrada de diferentes mercados en el panorama actual, Joan Cabrero, analista de Ecotrader, desengrana: "Aquellos inversores que buscan entrar en el mercado de manera contundente con una orientación de medio plazo lo óptimo consiste en esperar una caída que aleje los índices al menos un 8-10% de sus máximos anteriores. En estos momentos les hablo de esperar a un Nasdaq 100 en los 15.500/15.700, un Ibex en la zona de los 9.400 y el EuroStoxx 50 en los 4.220 puntos", señala.

El petróleo se acerca a los 80

Los problemas geopolíticos en el Mar Rojo, con los bombardeos de Estados Unidos y Reino Unido sobre las posiciones hutíes (aliados de Irán) en Yemen, están complicando el transporte del petróleo en puntos clave, lo que ha generado fuertes movimientos en el mercado del crudo en los últimos días. El petróleo Brent, de referencia en Europa, está a punto de alcanzar los 80 dólares por barril, unos niveles que no alcanzaba desde finales de 2023. En los últimos cinco día, se anota un avance de en torno el 1,3%, y en el año asciende al 5%.

El oro, por su parte, también cierra la semana con notables alzas, con una subida del 1,5% en la jornada del viernes, la más elevada en el último mes, con datos a media sesión. El precio de la onza ronda los 2.060 dólares. En divisas, el euro no registra apenas cambios en los últimos días en su cruce con el dólar, y se mantiene en el entorno del 1,09 en el que comenzó el lunes.