Madrid

La salida a bolsa de Ibercaja lleva sobrevolando el mercado en los últimos años, sin terminar de culminar, pero el escenario actual no se parece al que manejaba la entidad para dar el salto al parqué hace unos meses. La principal diferencia es que el carácter de obligatoriedad que entonces tenía esa OPV (oferta pública de venta) ha pasado a ser meramente voluntario, ya que la exigencia que la EBA (Autoridad Bancaria Europea) le imponía a la Fundación (que controla el 88% del capital de Ibercaja) de salir a bolsa si no era capaz de dotar en 310 millones de euros su fondo de reserva ya está cubierto a un 83%.

Además, con el cobro de dividendos que se espera para la parte final del año, se terminaría de alcanzar esa cantidad. Pero, ¿es ahora un buen momento de mercado para ese estreno bursátil? Aunque el incremento en los tipos de interés eleva la valoración de Ibercaja en torno a 160 millones -frente a lo que se calculaba en junio del año pasado-, todavía está lejos de ese momento perfecto, ya que pese a los beneficios récords que se anotan este año las entidades bancarias, de la mano del endurecimiento monetario, todavía ofrecen multiplicadores inferiores a las 10 o 12 veces de la media histórica del sector. Por lo tanto, desde la entidad no se plantean dar este salto al mercado con estas valoraciones, ya que pueden optar a un escenario mucho más favorable, según distintos asesores de mercado.

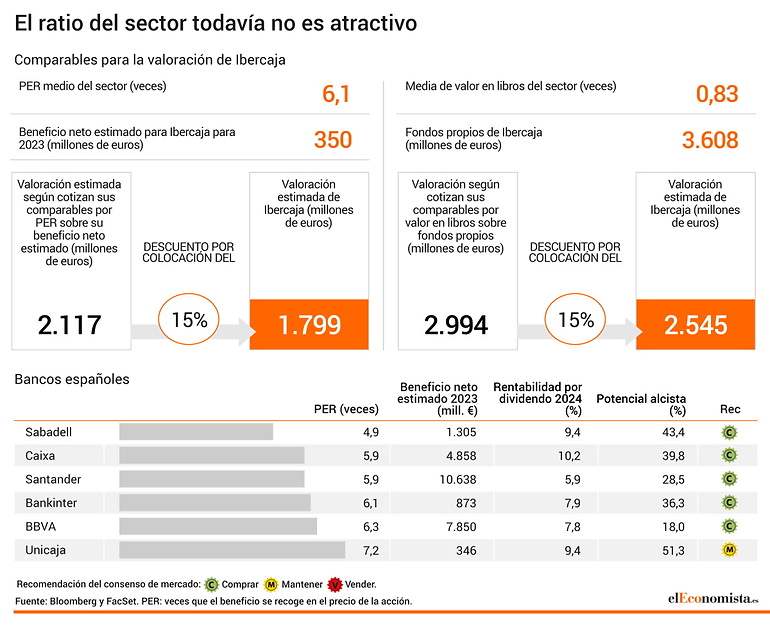

Si la valoración que se estimaba para la compañía en junio del año pasado -cuando el alza de tipos era sólo una previsión- rondaba los 1.700 millones de euros ( incluido el descuento por colocación, del 15% aproximadamente), ahora se eleva hasta los 2.117 millones de euros. Si se añade el 15% de descuento por colocación, la cifra se queda en 1.799 millones.

Ya entonces, esa valoración de 1.700 millones estaba sustentada porque el mercado esperaba de forma inminente la primera subida de tipos -que llegó en julio de 2022-. Esta alza aupaba a sus comparables en bolsa -CaixaBank y Unicaja, los bancos domésticos entre cuyos multiplicadores estaría su valoración- y hacía pensar en unos 600/700 millones de euros más de capitalización. Cabe recordar que la Fundación se negó en enero del pasado año a colocar al banco por los pobres 1.000/1.100 millones que estaban dispuestos a desembolsar los inversores en aquel momento.

La valoración que Ibercaja podría tener en su salida a bolsa se diseña en este caso por comparativa con sus homólogos. Por lo tanto, los multiplicadores que estos manejen influyen en esta estimación. Al realizar este ejercicio con su beneficio neto -en un año que los resultados de los bancos han sido de lo más optimistas- se alcanzarían esos 1.799 millones, con el descuento. A esta cifra se llega multiplicando el beneficio neto para 2023 de Ibercaja (que se mueve a los 350 millones de euros, según estimaciones) por el PER (veces que el beneficio se recoge en el precio de la acción) medio del sector bancario español, de 6,1 veces.

Una valoración, como se adelantaba, que aunque sea superior a la estimada hace algunos meses gracias al buen año de la banca, sigue estando por debajo de la que podría alcanzar una vez que el sector vuelva a manejar multiplicadores medios superiores a las 10 veces. En este supuesto, la valoración ascendería hasta los 3.500 millones, si se tiene en cuenta el beneficio previsible para este año, tras haber ganado 280 millones en los tres primeros meses del año y valorando también que el cuarto trimestre es propicio para ajustes y dotaciones en banca.

Así las cosas, si la valoración en bolsa de Ibercaja parte de los fondos propios de la compañía (3.608 millones de euros) multiplicado por el valor en libros del sector bancario español (0,83 veces de media, tras las últimas subidas), la capitalización del banco se situaría en los 2.994 millones de euros (2.545 millones con el 15% de descuento por colocación).

Como particularidad, en las valoraciones de Ibercaja es considerada como una gestora de productos de inversión dentro de un banco, al contar con la cuarta entidad que más patrimonio acapara del mercado español -y la gestión debería contar con un multiplicador más elevado que el de la banca-. De hecho, en los diez primeros meses del año acumula 3.147 millones de euros de nuevas aportaciones a sus fondos de inversión, captando 18 de cada 100 euros de las nuevas entradas al sector.

Mayor beneficio desde 2015

Ibercaja ha alcanzado un beneficio neto de 280 millones de euros entre enero y septiembre, un 68,6% más que el obtenido en el mismo período del año anterior, lo que supone el mayor beneficio neto en nueve meses desde 2015. Así, la entidad ha devengado un payout del 60% de los resultados a sus Fundaciones accionistas. También la retribución al accionista principal, Fundación Ibercaja, ha continuado alimentando el fondo de reserva, que a cierre de septiembre asciende a 260 millones de euros, representando ya el 83% de la cantidad total que debe estar completada a cierre de 2025.