El sector bancario europeo anota en el mes de octubre la mayor diferencia con el sectorial americano en un año en el que la brecha se ha ido abriendo a favor del primero según avanzaban los meses. Esta foto, además, se desmarca de lo que hacen sus respectivos índices, ya que el S&P 500 gana cinco veces más en lo que va de curso que el Stoxx 600, con un saldo del 10% frente al 2% del europeo.

Concretamente, el Stoxx 600 Banks, que agrupa a las entidades bancarias más representativas del Viejo Continente, registra una diferencia de 25 puntos con el S&P Banks Select Industry Index, que engloba a los 15 bancos más grandes de Estados Unidos, con una subida anual del 9% frente a las pérdidas del 16% del americano. Una diferencia a favor de la banca de este continente que, como se avanzaba, se ha potenciado a lo largo del curso pero que existe desde el primero de enero, ya que antes de que estallara la eventual crisis bancaria de marzo sólo Citi lograba estar en positivo entre estas firmas americanas.

La descorrelación que anotan estos segmentos con sus respectivos índices tiene una lectura clara si se tiene en cuenta el peso de dichos sectores en los mismos. Por ponderación, el selectivo americano está menos bancarizado que el del Viejo Continente, con un peso de este segmento del 17% en Europa, frente al 11% del S&P 500, según datos de Bloomberg.

Son las firmas tecnológicas las que tiran del carro del S&P 500, que acaparan las mayores subidas anuales estimuladas por el avance de la inteligencia artificial. De hecho, firmas como Bank of America están entre las que más puntos le restan al S&P 500, y son las titanes tecnológicas (Nvidia, Microsoft, Apple, Meta, Amazon y Alphabet) las que más le aportan, con un 86% de los puntos netos en lo que va de año.

Un buen trimestre

Pese a que los títulos de las entidades americanas no logran mejorar el ritmo, sus cuentas sí que se muestran fuertes. Así se ha vuelto a reflejar tras la presentación de resultados del tercer trimestre del año, que arranca antes al otro lado del charco que en Europa. Las 15 entidades que recoge el S&P Banks ya han rendido cuentas ante el mercado y todas ellas han batido las previsiones de los analistas en términos de beneficio por acción e ingresos, excepto Regions Financial, Truist Financial y Citizens, que se quedan por debajo de lo esperado.

Y es que, en un escenario liderado por unos altos tipos de interés en ambas regiones, los bancos europeos se nutren más de esta medida por la naturaleza de su negocio. "Los bancos americanos tuvieron complicaciones por la rápida subida de tipos de interés de la Fed, condicionando a los bancos regionales más expuestos a la renta fija, sumado a una retirada de depósitos de manera diaria, desencadenando serios problemas de insolvencia. A diferencia de la banca europea, los americanos tienen un margen neto de intereses superior a la europea, de ahí que el ROA y ROE tengan mayor rentabilidad. Además, una de las fuentes de ingresos de la banca americana está en los depósitos, siendo esta una fuente importante para financiarse con préstamos a hogares y empresas, y que se ha visto reducido ante el aumento de las tasas de interés", desarrolla Diego Morín, analista de IG.

Por contra, el experto indica que "la banca europea tiene unos negocios que presentan mayor diversificación, sin llegar a remuneraciones altas (caso de España), pero en el caso de los americanos sí ocurre, o alguno europeo. Esto quiere decir que, los márgenes que tiene la banca entre la tasa de interés del dinero prestado y el tipo del dinero que pagan es holgado y les está sirviendo como protección". Por tanto, Morín subraya que la fortaleza que tienen los bancos europeos frente a los americanos reside en "estar más capitalizados pese a una alta competitividad, frente a la eficiencia de los bancos de EEUU".

Sólo ocho de los 45 bancos del Stoxx 600 Banks han presentado ya cuentas del tercer trimestre, y todos ellos baten los pronósticos, por beneficios, de los analistas, con Barclays en el primer lugar, que los supera en un 24%.

Bankinter, el banco nacional que da el pistoletazo de salida al sector en España, está entre ellos, y también supera en más de un 5% los beneficios previstos. "Uno de los principales motores de beneficios de Bankinter es su capacidad para mantener el impulso del margen de intereses a medida que disminuyen los vientos de cola y se mantienen bajos los gastos de crédito. La resistencia del margen de intereses de la entidad (que repuntó 2 puntos básicos en el tercer trimestre), combinada con un crecimiento constante de los préstamos de un dígito bajo a medio en 2024-25, según el consenso, podría mantener su margen neto de intereses en el elevado nivel de 2023 o por encima de él cuando cambie el ciclo de tipos, mientras que los ingresos por comisiones podrían estancarse en unas condiciones de mercado difíciles", indican desde Bloomberg Intelligence.

El índice europeo ofrece un mayor potencial alcista, del 33%

Los bancos regionales estadounidenses, que acapararon la atención de los inversores en marzo por miedo a quedar atrapados en una eventual quiebra o verse afectados por el efecto dominó, siguen liderando las caídas, ya que el índice que agrupa a las entidades regionales del país (S&P Regional Banks Select Industry Index) retrocede un 34% en 2023.

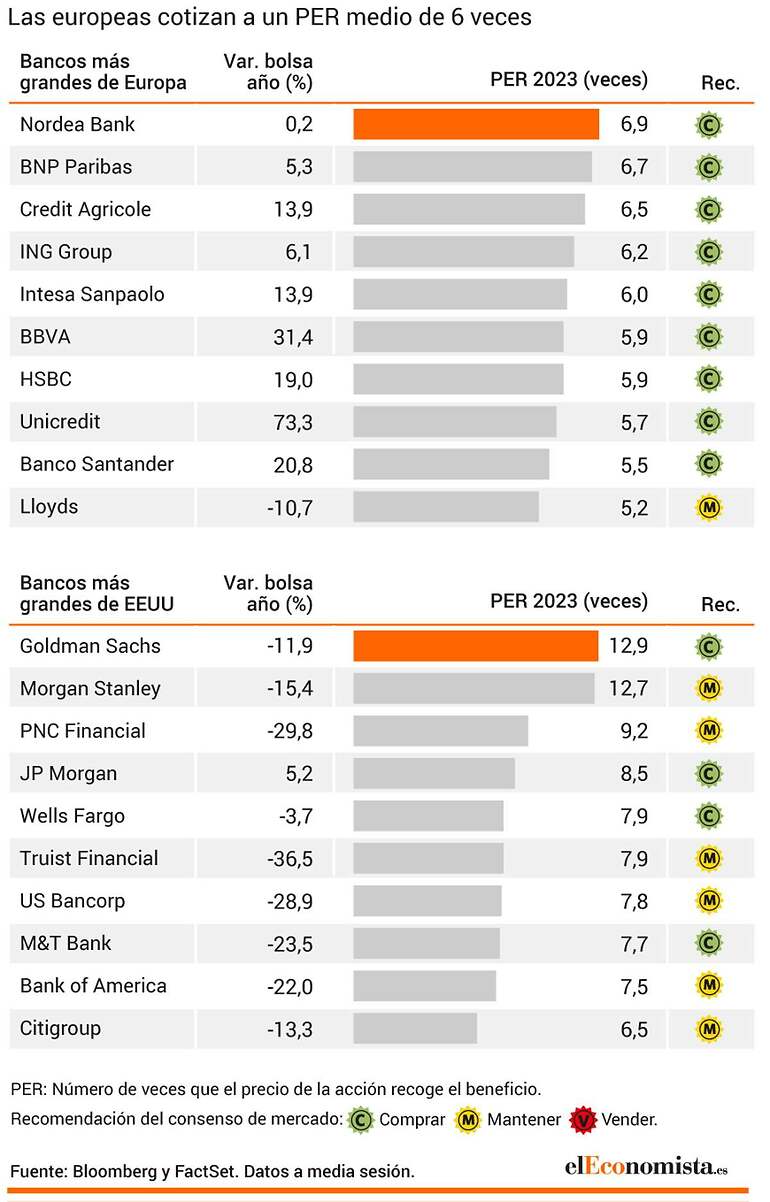

Con todo, pese a que el índice bancario europeo muestra una mayor fortaleza en bolsa que el americano, los expertos siguen mostrando una mayor confianza en sus títulos y ofrece un potencial del 33%, frente al 26% del S&P Banks, que sí que ve un deterioro en su precio objetivo en los últimos meses. Por precio, el multiplicador del Viejo Continente también es menos elevado, con un PER de 6 veces frente a las 7,6 veces del estadounidense.