El sector de la banca lleva meses siendo uno de los grandes agitadores del mercado. Desde que comenzó la subida de tipos por parte del BCE, ha sido uno de los mayores beneficiados al incrementarse de forma automática sus márgenes, su rentabilidad y, en consecuencia, sus beneficios.

Precisamente parte de estos beneficios, los que se distribuyen entre sus accionistas, han ido creciendo de forma paralela, reflejándose en las fuertes mejoras de los dividendos por acción que reparten las compañías del sector. Incluso ha habido algunas de ellas, como es el caso de Santander, que han elevado la proporción (el payout) de las ganancias a compartir y lo ha situado en línea con el resto –un 50%–.

La holgura de sus ratios de capital, muy por encima de las exigencias del regulador, les da margen de maniobra para hacer del dividendo uno de sus grandes atractivos a la hora de atraer a nuevos inversores y de mantener a los que ya tenían y que podían estar atraídos por la idea de recoger beneficios después de un año realmente bueno en bolsa en el que el sector se ha revalorizado cerca de un 25%.

Sin embargo, no es la única manera de remunerar al accionista ya que cada vez más los bancos españoles, salvo el caso de Bankinter, están dedicando una parte de sus beneficios a recomprar acciones para después amortizarlas. Esta estrategia responde fundamentalmente a dos argumentos. Por un lado, si se piensa que la acción está infravalorada en bolsa, con esto se apoya la cotización y, por otro, se evita la imposición fiscal que los inversores deben afrontar tras el cobro de los dividendos brutos.

En este contexto y pese a las recientes subidas en bolsa, no solo mantienen la política de buybacks sino que alguno, incluso, la seguirán mejorando en los próximos años. "Como predijimos, los fundamentales bancarios se han mantenido sólidos y se espera que así se mantengan en los próximos meses, con crecimientos en el margen neto de interés y sin un gran deterioro en la calidad de los activos. Sus ratios de capital siguen históricamente altos, muy por encima de los umbrales marcados por la regulación, por lo que todavía tendrían margen para seguir aumentando su remuneración al accionista", explican desde Vontobel.

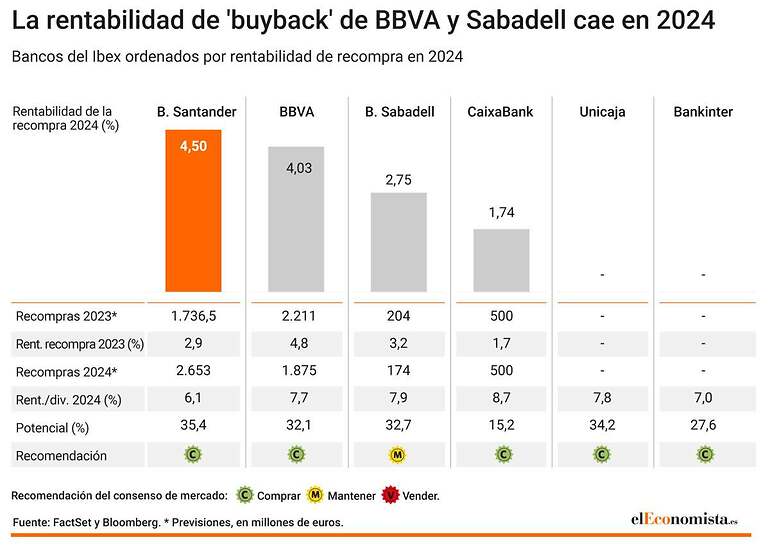

Es, sobre todo, el caso de Banco Santander. Las estimaciones del consenso de analistas de FactSet apuntan que cerrará este año por encima de los 1.700 millones de euros en recompras. Hay que recordar que hace dos semanas, además de incrementar el dividendo, confirmó que recompraría acciones por hasta 1.310 millones de euros. Los analistas, no obstante, plantean que elevará en unos 400 millones de euros más esta cifra.

Sin embargo, para el año que viene estas estimaciones incluso mejoran hasta los 2.653 millones, lo que a precios actuales implica una rentabilidad del 4,5%, superando el 4% que los expertos prevén que rente el conjunto de los buybacks de BBVA el año que viene, cifrado en 1.875 millones, unos 350 millones menos que lo que se espera este año.

'Buyback' más dividendo

Aunque Banco Santander tomará la delantera en materia de recompras para 2024, según estas previsiones, BBVA seguiría siendo el líder si se incluyen las dos formas retributivas; es decir, si se suma la rentabilidad por dividendo prevista para el año que viene, con un retorno total del 11,8% para el banco capitaneado por Onur Genç (4,03% en buyback más 7,74% en dividendos) frente al 10,67% de Santander, que se quedaría en la segunda posición de esta lista.

Si se atiende al recorrido que pronostica el consenso de expertos para las acciones de estas entidades, toma todavía más sentido la mayor recompra que se espera para Banco Santander, ya que es la entidad que ofrece mayor potencial, con un 35,4%. Dicho de otra manera, es la que está más infravalorada en el mercado, por lo tanto, un buen momento para comprar y amortizar sus propios títulos.

El largo horizonte de altos tipos de interés se refleja igualmente en lo que el consenso espera para el resto de firmas, con potenciales superiores al 15% en todos los casos. De los cuatro bancos de los que se esperan buybacks para 2024 y 2025, sólo en Santander se estima un incremento de esta rentabilidad. Para CaixaBank se mantiene prácticamente en línea (del 1,7% de 2023 al 1,74% de los próximos años), y para BBVA y Banco Sabadell, un recorte en la rentabilidad de las recompras –especialmente, en 2025–.

Así, al incluir ambas vías retributivas (recompra más dividendo), las cuatro ofrecen rentabilidades superiores al 10% para los dos próximos años, y Santander se pondría en cabeza, en conjunto, en 2025.

La 'moda' de las recompras se extiende al resto del Ibex 35

Además del sector bancario, al menos nueve firmas del Ibex compran acciones propias en mercado para posteriormente amortizarlas. Se trata de ACS, ArcelorMittal, Ferrovial, Iberdrola, Laboratorios Rovi, Repsol, Telefónica, Amadeus y Naturgy. Algunas de estas compañías, como es el caso de ACS o Telefónica, lo han hecho también para compensar los efectos dilutivos que tiene el pago del dividendo en 'scrip'.

La 'teleco', no obstante, abandonó la retribución en acciones el año pasado después de dos cursos en los que se vio obligada, por las circunstancias derivadas de la pandemia, a reducir su dividendo un 25% y pagarlo en 'papelitos' con el objetivo de frenar la salida de caja y reducir el apalancamiento.