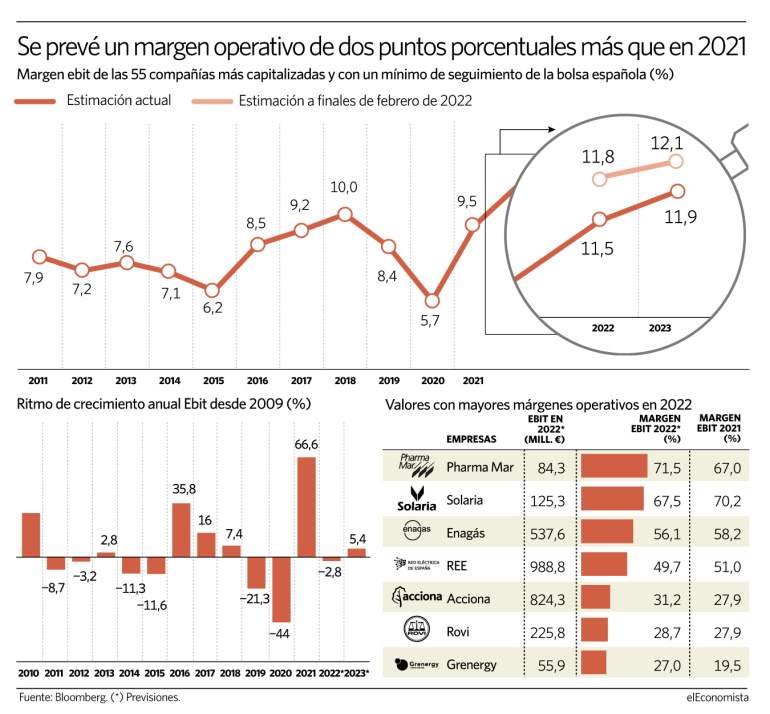

Las previsiones de los analistas apuntan a que este año la bolsa española logrará ampliar la rentabilidad –el beneficio neto de explotación (ebit) obtenido de las ventas– que anotó en 2021, cuando, tras una recuperación histórica (cuando el Ibex español alcanzó un margen de 3,6 puntos porcentuales más que en 2020), logró remontarse de los estragos que había dejado la crisis del coronavirus.

Para este ejercicio, se prevé que la mencionada recuperación tras la pandemia se mantenga y se alcance un margen operativo del 11,53% en el Ecomargen, la herramienta de elEconomista que recoge esta variable de las 55 empresas más capitalizadas entre las que cuentan con un seguimiento de al menos cuatro analistas –excluyendo a bancos, aseguradoras y socimis–. Este porcentaje supondría dos puntos porcentuales más que en 2021, cuando registró un 9,54%. No obstante, estas cifras para todo el ejercicio podrían volverse más conservadoras tras la presentación de resultados de las compañías españolas del primer trimestre, que comienzan el próximo 20 de abril.

Pese a estos pronósticos de crecimiento en la rentabilidad de la bolsa nacional, el escenario macro actual con una guerra en Occidente sin precedentes desde 1939, la elevada inflación y la subida de tipos propuesta por los bancos centrales de medio globo; ha impactado de forma directa en las previsiones del margen operativo de este año, con un tímido descenso en las estimaciones. Al inicio de año, es decir, previo al conflicto armado que estalló el 24 de febrero, los expertos preveían una rentabilidad de 11,79% –contra el 11,53% actual–, es decir, un recorte de casi tres décimas porcentuales respecto a lo protectado el primero de enero y que alejarían el Ecomargen del porcentaje objetido en 2008, previo a la crisis de Lehman Brothers que provocó el desplome de mercados.

Aunque el recorte de previsiones depende del enquistamiento de la guerra y sus coletazos, las estimaciones que se esperan para 2023, no obstante, siguen siendo positivas, y superarán las del ejercicio fiscal de 2022, con un 11,7% de margen ebit para el mercado patrio, según las estimaciones del consenso de mercado recogido por FactSet.

Como ya se vislumbró en 2020 con la irrupción de la pandemia, cuando el margen operativo de la bolsa española se redujo hasta 4,27% (5,7% para los 55 valores de este estudio), en las crisis afloran las debilidades de los distintos negocios y la rentabilidad se vuelve clave para defender las expectativas de beneficios por parte de las empresas.

En este sentido, las compañías más defensivas –como las eléctricas, farmacéuticas, alimentación y otros productos de primera necesidad– dependen de una demanda que no varía en exceso ante este tipo de riesgos siempre y cuando la inflación no se dispare hasta el punto de afectar al consumo de los bienes y servicios más básicos. Sin embargo, las empresas que no forman parte de este segmento pueden salvar la situación si parten de una posición dominante o con costes muy bajos. Como ejemplo, se prevé que las acereras de la bolsa española (Acerinox y ArcelorMittal) recorten sus márgenes previstos para este año, en parte por el encarecimiento de las materias primas como el acero o el aluminio aunque los inversores apuesten por ellas por su estratégica posición.

En este entorno de turbulencias, las compañías farmacéuticas y las energéticas son los valores que mejor mantienen sus proyecciones de márgenes operativos para 2022 y también son las que lideran la parte alta de la tabla. Son PharmaMar, con un margen ebit del 71%; Solaria, 67%, o Enagás, con un 56%. Por otra parte, entre las empresas que más incrementarán sus márgenes respecto al año pasado están Grifols, Cellnex o Econener, mientras que Aena pasaría de obtener unos resultados negativos a iniciar su propia recuperación en este 2022.