Madrid

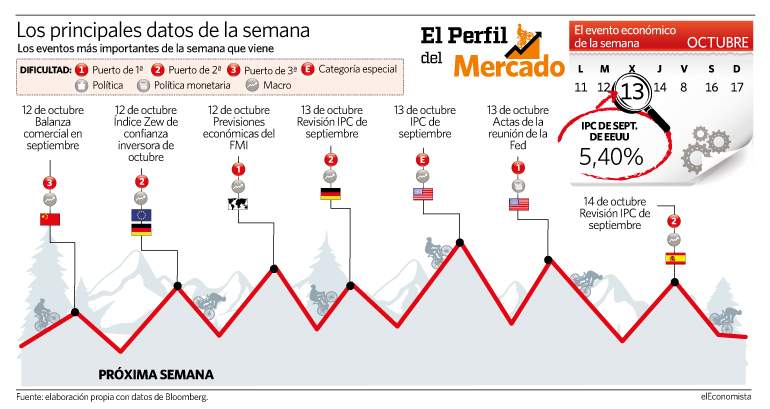

El incremento global del coste de la energía ha aumentando el miedo a la inflación en los mercados, y añade relevancia al proceso de retirada de estímulos. La previsión de un IPC del 5,4% en EEUU en septiembre (miércoles 13) exige que la Fed reduzca desde noviembre las compras de deuda.

Tiempos interesantes para la política monetaria. Así los denomina Ann-Katrin Petersen, estratega de Allianz Global Investors, quien explica que "los problemas de suministro continuarán siendo un factor importante para el panorama mundial más inmediato. Durante el otoño, los precios de la energía se han disparado. Hasta ahora, el encarecimiento del petróleo y, sobre todo, del gas natural, ha encendido el debate sobre la inflación, pero no ha afectado significativamente a la recuperación económica, sin embargo, esto podría cambiar en los próximos meses". Esta amenaza es precisamente la que ha elevado la volatilidad en los mercados en las últimas semanas, con caídas de las bolsas y subida del interés de la deuda en los momentos de mayor tensión.

De lunes a viernes, se celebrará la reunión anual virtual del Institute of International Finance, en la que participarán altos funcionarios de los bancos centrales, y durante la cual seguramente señalarán una continuación del proceso de normalización de la política monetaria, si bien a un ritmo distinto según cada región.

El más importantes es, sin duda, el que marque la Reserva Federal (Fed) de Estados Unidos, sobre la que el miércoles se conocerán las actas de su última reunión, la que se celebró entre el 21 y el 22 de septiembre. "Estas actas y la evolución de la inflación en septiembre, que se publica el mismo miércoles, deberían de confirmar que la reducción de las compras de bonos empezará antes de final de año", continúa Ann-Katrin Petersen, de Allianz.

El mercado, pendiente del IPC

Las previsiones apuntan a que el IPC alcanzará en EEUU el 5,4%, el pico de los últimos meses (llegó a ese mismo nivel en julio y en junio), desde que en mayo superó el 5% por primera vez en estos últimos años.

En Europa, se conocerán las revisiones de los datos de inflación de septiembre adelantados al final del último mes, con la expectativa de que el IPC se quede en España en el 3,3%, desde el 4% que salió en la primera lectura, y en Alemania en 4,1%, sin variaciones.

Fuerte escalada de crudo y gas

"Los países productores de petróleo parecen estar aprovechando su pasajero poder de acción sobre el mercado, manteniendo una lenta senda de reducción de la oferta y alimentando la subida de los precios", observa Yves Bonzon, analista de Julius Baer, quien añade que "esta feroz dinámica de mercado parece ser característica del habitual burbujeo que se forma en torno a los picos de ciclo". "Los precios deberían enfriarse a finales de este año, puesto que los mecanismos de autorreparación del mercado se han activado", finaliza el experto del banco suizo.

El equipo de analistas de BofA Global Research destaca que la escalada de "los precios de la energía también crea riesgos a la baja para el crecimiento y la inflación". Los estrategas del banco norteamericano señalan que, "aunque se habla mucho del consumidor, las empresas pueden sufrir bastante: sólo la reciente subida del precio del gas natural podría reducir los beneficios operativos un 1,5% este año y un 2,4% el próximo".

Por otra parte, alertan de que "una recuperación en forma de K podría someter a los grupos de renta más baja y con menos ahorros a una presión especial si no hay respuesta política".

En cuanto a las perspectivas económicas, la próxima semana se publicarán las cifras del World Economic Outlook del FMI (el martes 12 de octubre) o el índice ZEW de confianza inversora de Alemania. "En conjunto, estos datos deberían de respaldar el escenario de una coyuntura sólida con una desaceleración del ritmo de crecimiento y una continua presión inflacionista", incide Ann-Katrin Petersen, de Allianz. "Cuanto más tiempo se mantengan elevados los precios de la energía, mayor es el riesgo de que hagan mella en el consumo privado y la actividad inversora", advierte esta experta.

También cobrará importancia la temporada de resultados empresariales del tercer trimestre, que servirá de guía para los mercados. Esta empieza el próximo martes, tradicionalmente con las cifras de la empresa estadounidense de aluminio Alcoa. "Tras un inicio de año débil, los beneficios empresariales fueron sólidos en el segundo trimestre, y, en consonancia con la desaceleración de la dinámica económica, se espera un buen crecimiento de los beneficios, si bien a un ritmo algo más lento", concluye Ann-Katrin Petersen.