Grifols ha iniciado el proceso para la emisión de bonos sénior no garantizados por 2.000 millones de euros con fecha de vencimiento en 2028 para financiar la compra de la alemana Biotest. Una compra que ha disparado hasta las 5,4 veces su endeudamiento, frente a las 4,9 veces con las que cerró el primer semestre, y que ha llevado a S&P Ratings a rebajar su calificación crediticia a BB- desde la anterior BB y mantiene la perspectiva negativa.

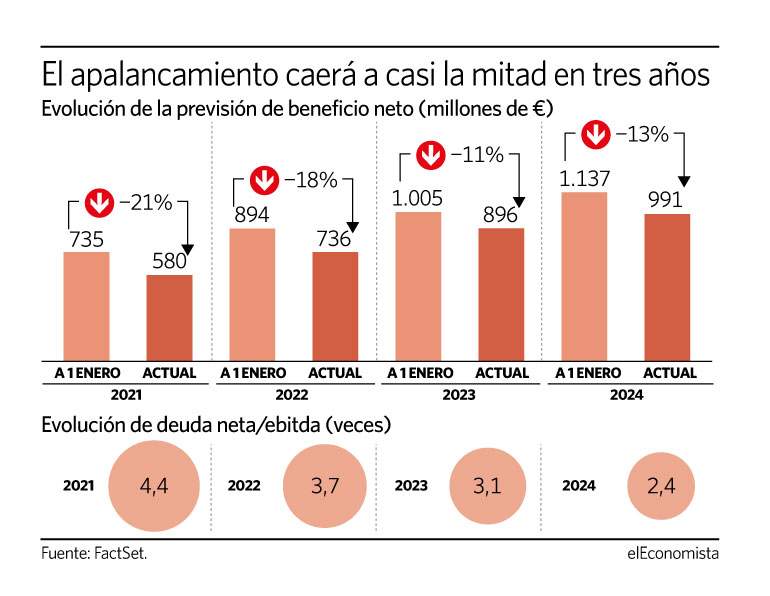

"Grifols está llevando a cabo un crecimiento inorgánico, uno de sus objetivos estratégicos era reducir el alto nivel de apalancamiento que ya tenía antes de esta adquisición y esta operación es un paso atrás", señalan los expertos de atl Capital. El consenso de FactSet prevé que el apalancamiento no caerá por debajo de las 4 veces hasta 2023 y que retroceda a 2,4 veces en 2024.

atl Capital: "La adquisición se realizará accediendo a los mercados financieros de deuda por un importe de 2.000 millones de euros"

Sin embargo, la adquisición de Biotest reforzará el principal área de negocio de la multinacional, los hemoderivados, con la que prevé incrementar sus ingresos en 2024 hasta los 7.000 millones de euros, lo que implica un 30% más de lo cosechado en 2020.

"Desde el punto de vista estratégico de la compañía como crecimiento a futuro es muy buena operación. La adquisición se realizará accediendo a los mercados financieros de deuda por un importe de 2.000 millones de euros, habiendo recibido ya el compromiso de financiación puente", añaden desde la firma de análisis.

Pero estas proyecciones no se están viendo recogidas en los beneficios esperados por los analistas, que en 2021 no han hecho sino recortar sus previsiones respecto a lo esperado a 1 de enero.

Por un lado, el consenso pronosticaba que Grifols batiría los 700 millones de euros de beneficio récord este año y ahora los pospone hasta 2022 tras reducir sus previsiones para el ejercicio un 21%. Por otro, la previsión de que la firma alcanzase la mágica cifra de los 1.000 millones de euros de beneficio neto y que las previsiones situaban en 2023, se han retrasado a 2024.

'Cartel' de compra y potencial

A pesar del tijeretazo a las previsiones y que en el conjunto del año Grifols cede en bolsa algo más de un 6,5%, sus títulos siguen recibiendo el apoyo de los analistas. La firma, que forma parte del índice Eco10 –el índice de ideas de calidad que elabora elEconomista con la participación de 50 firmas, y que calcula Stoxx–, recibe un consejo compra y un potencial del 25,5% hasta los 27,92 euros por acción.

"Creemos en el crecimiento fuerte de la demanda de hemoderivados, debido a que el aumento de la clase media en países emergentes, es simultáneo al crecimiento del gasto sanitario en esos países y al envejecimiento de la sociedad occidental que demandará más tratamientos, no solo de curativos, sino también preventivos", añaden los expertos de atl Capital.