Madrid

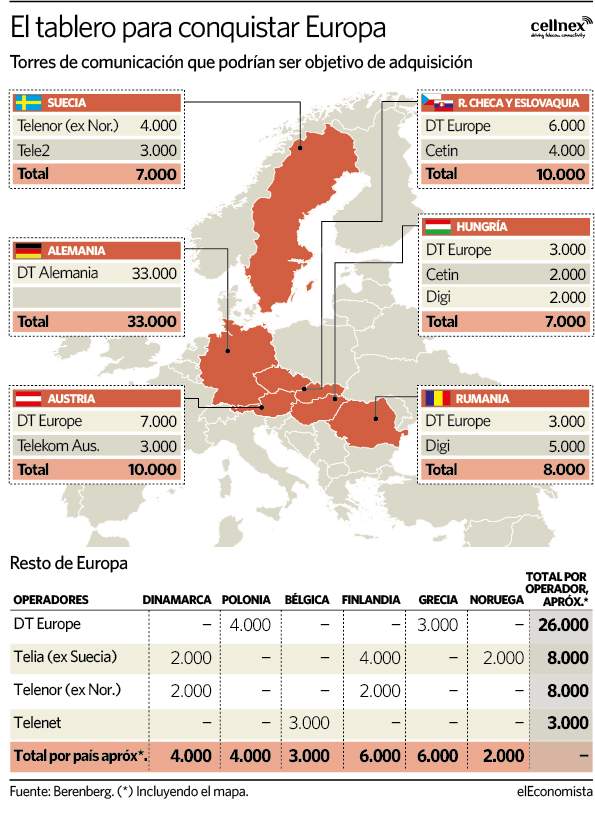

El tablero de objetivos para realizar nuevas adquisiciones que maneja Cellnex en Europa se extiende hasta las cerca de 90.000 torres de comunicación en 12 países, según apunta la firma de inversión alemana Berenberg en su último informe sobre la compañía (ver gráfico).

La compañía cuenta ya con 128.000 emplazamientos en el Viejo Continente -incluyendo las transacciones que quedan por cerrarse-, con datos de cierre de marzo proporcionados en la junta general de accionistas de abril, y tiene 9.000 millones de euros en su cartera de inversiones para realizar operaciones en el medio plazo.

Una cifra que podría ser mayor si se atiende al músculo financiero exhibido por Cellnex en la macro ampliación de capital de 7.000 millones de euros de marzo y en las últimas emisiones de deuda, destinadas precisamente a financiar las compras en las que está basando su crecimiento: con el objetivo de alcanzar 3.500 millones de ebitda (beneficio bruto) en 2025, desde los 1.182 millones de 2020.

"Un acuerdo con Deutsche Telekon sería una buena noticia, pero Cellnex tiene muchas opciones de fusiones y adquisiciones con o sin Alemania", observa el equipo de expertos en el sector de Berenberg.

En su reciente jornada con inversores (el Capital Markts Day, en inglés), la teleco señaló que está abierta a vender una participación de su importante cartera de torres, "incluso en Alemania", inciden los analistas de Berenberg, quienes destacan que "la dirección de Deutsche Telekom también elogió mucho a Cellnex, destacando la buena relación entre los dos grupos".

La compañía de torres de comunicación no encuentra obstáculos a su agresiva política de adquisiciones ni desde el punto de vista de la cuota de mercado, ni por el apalancamiento de su balance.

Respecto a la primera cuestión, Cellnex controla ya cerca del 25% de los emplazamientos en Europa, lo que aún no implica un problema de competencia, teniendo en cuenta que en algunos mercados todavía no ha entrado.

Sobre la deuda, ni los expertos ni la propia compañía niegan que, pese a que actualmente parte de una deuda neta que supone 6 veces el ebitda, tiene margen para elevar esta ratio. Cellnex venía defendiendo que podría llevar su endeudamiento hasta las 6,5 veces, y Àlex Mestre, deputy CEO de la compañía, afirmó a elEconomista en febrero que incluso podría irse a 7, "como pico temporal, sin que perdamos noches de sueño".

Otra operación en 2021

"La capacidad de apalancar aún más el balance (aunque solo modestamente), junto con la generación de efectivo en curso, deja margen para que continúe la actividad corporativa de Cellnex", coincide el equipo de analistas de Société Générale.

"Si bien el ritmo de las fusiones y adquisiciones ahora se está desacelerando un poco en comparación con los últimos seis meses (con compras a gran escala), confiamos en la capacidad de Cellnex para cumplir con lo que le resta de cartera de inversiones", añaden desde BofA Global Research. "Creemos que el mercado seguirá centrado en la forma en que Cellnex afronta nuevas adquisiciones. A pesar de que la compañía señaló que la ejecución se podría demorar hasta 18 meses y que la actividad reciente no debe extrapolarse al futuro, aún esperaríamos al menos algún progreso durante los próximos seis meses", apuntan, por su parte, los expertos de la firma de inversión de Citi.

Un 30% de potencial alcista en bolsa

Las acciones de Cellnex rebotan ya cerca de un 35% desde mínimos del año, los 37,2 euros de marzo, en el pico de volatilidad de la macro ampliación de capital. Tras esta escalada, superan los 50 euros, cotizan en máximos del año y apenas se encuentran a 2 euros, un 4%, del techo de 2020, pese a lo que todavía tienen un 30% de potencial alcista para el consenso de analistas que sigue su cotización, dentro del que un 90% recomienda comprar los títulos de la compañía.