Madrid

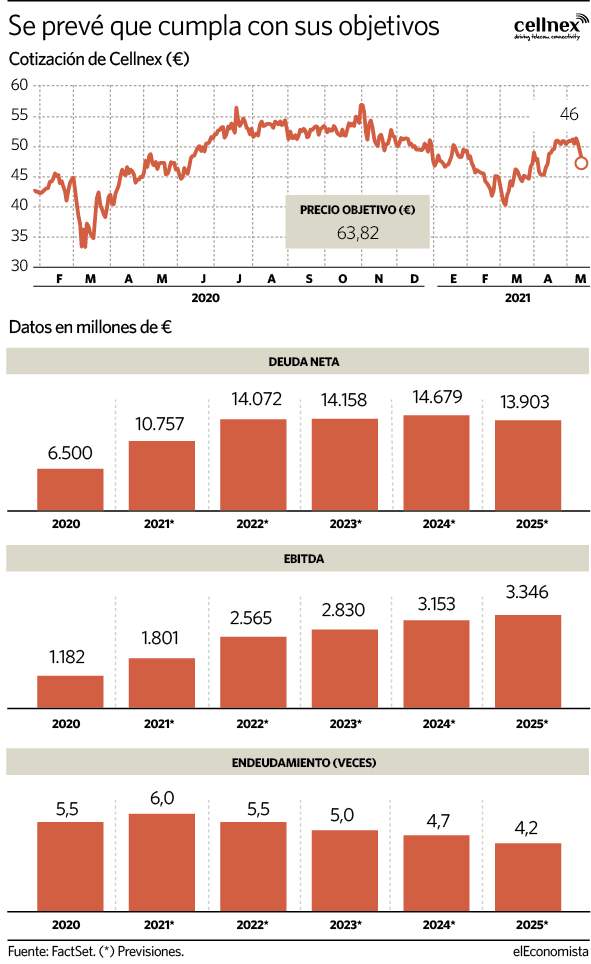

De forma unánime, los analistas han celebrado los resutados del primer trimestre que Cellnex presentó el viernes 7 de mayo, en los que reiteró sus objetivos de crecimiento de cara a 2025, hasta los 3.500 millones de euros y su cartera de inversiones de 18.000 millones de euros, de la que le restan por ejecutar 9.000 millones. Una cantidad que podría aumentar apalancando más su balance, una opción que ni los expertos ni la propia compañía niegan, pese a que actualmente parte de una deuda neta que supone 6 veces el ebitda (beneficio bruto de explotación).

Tras el éxito de la macro ampliación de capital de 7.000 millones de euros y la emisión de bonos por más de 2.500 millones de los últimos meses, destinadas a financiar la actual cartera de adquisiciones en las que Cellnex está basando su crecimiento, el endeudamiento será crucial a la hora de abordar nuevas adquisiciones.

Cellnex venía defendiendo que podría elevar su endeudamiento hasta las 6,5 veces, y Àlex Mestre, deputy CEO de la compañía, afirmó a elEconomista en febrero que incluso podría irse a 7, "como pico temporal, sin que perdamos noches de sueño".

"Somos una compañía cross rating con grado de inversión por parte de Fitch y un nivel por debajo en Standard & Poors, y tras las últimas operaciones nos otorgaron algo más de margen para el endeudamiento sin cuestionar la calificación", explicó.

"La capacidad de apalancar aún más el balance (aunque solo modestamente), junto con la generación de efectivo en curso, deja margen para que continúe la actividad corporativa de Cellnex", coincide el equipo de analistas de Société Générale.

Otra operación en 2021

"Si bien el ritmo de las fusiones y adquisiciones ahora se está desacelerando un poco en comparación con los últimos seis meses (con compras a gran escala), confiamos en la capacidad de Cellnex para cumplir con lo que le resta de cartera de inversiones", añaden desde BofA Global Research. "Creemos que el mercado seguirá centrado en la forma en que Cellnex afronta nuevas adquisiciones. A pesar de que la compañía señaló que la ejecución se podría demorar hasta 18 meses y que la actividad reciente no debe extrapolarse al futuro, aún esperaríamos al menos algún progreso durante los próximos seis meses", apuntan, por su parte, los expertos de la firma de inversión de Citi.

El tipo de interés medio que soporta la deuda de Cellnex actualmente es del 1,2%. "Es un detalle muy importante porque, efectivamente, para una compañía que tiene un nivel de deuda relativamente importante la volatilidad de los tipos de interés puede tener un cierto impacto", reconoció Àlex Mestre, quien aseguró que la compañía está "asegurando el bajo coste de la deuda durante un periodo muy largo de tiempo [por el alargamiento de vencimientos]" y concluyó que procurarán anticiparse "al mercado, aunque el escenario de un repunte de tipos de interés, a día de hoy, parece bastante remoto".

Claro consejo de compra de los expertos

Cerca de un 90% del consenso de analistas que sigue la cotización de Cellnex recomienda comprar sus acciones. La recomendación media de la compañía de torres de comunicación ha mejorado tras la macro ampliación de capital y también después de conocerse los resultados del primer trimestre. El precio objetivo para este cojunto de expertos se eleva hasta los 63,82 euros, lo que implica actualmente un potencial alcista del 39% de cara a los próximos meses.