Madrid

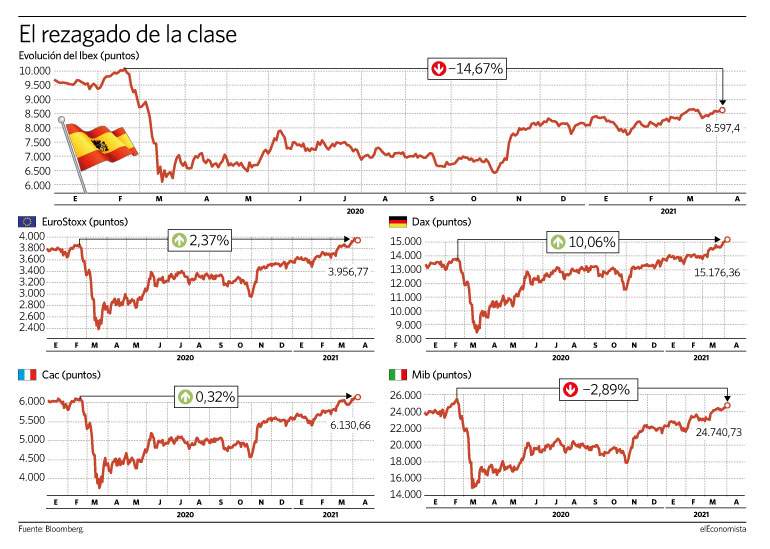

Lo que parece un pequeño paso para Europa, es en realidad un gran paso para el Ibex 35. Parafrasear -y editar- a Neil Armstrong en el momento en el que se convirtió en el primer ser humano en pisar la luna es una de las mejores maneras para explicar las grandes diferencias que existen en la actualidad entre los selectivos bursátiles más grandes del Viejo Continente y el índice de referencia en España.

Si bien es cierto que la semana pasada el EuroStoxx 50 fue capaz de rubricar un gran cierre de trimestre, superando con claridad la resistencia histórica de los 3.867 puntos que frenó las subidas en 2020 y 2015, y cotizando más de un 2% por encima de los niveles a los que se movía justo antes de que se produjera el desplome bursátil que acarrearon la expansión del Covid 19 y las medidas más restrictivas jamás tomadas en los últimos años para contener su imparable avance, también es cierto que el Ibex 35 no ha sido capaz aún de seguir su estela y cerrar en el parqué la herida que generó el coronavirus.

El indicador español ha quedado rezagado respecto a sus pares continentales y aún se encuentra a un 15% de los niveles en los que se movía en febrero de 2020, antes de que se produjera el crash. Un comportamiento muy alejado del que muestran el Dax 30 alemán (que contempla la reinversión de los dividendos que reparten periódicamente las empresas que forman parte del índice), que cotiza un 10% por encima de los niveles de marzo, el Mib 30 italiano, que está a un 2,8%de dichas cotas y el Cac 40 galo, que se encuentra ligeramente por encima.

Y es que el comportamiento de las entidades financieras está pesando sobremanera en un índice que ve cómo firmas bancarias como Santander (la tercera empresa que más pondera del selectivo con más de un 11%) o Sabadell se dejan un 25% y un 45%, respectivamente, desde que se desató la oleada bajista a finales de febrero en España. Y BBVA, que pesa un 6,5% en el índice, también se deja un 10% desde finales de febrero.

También siguen penalizando al índice las compañías relacionadas con el sector turístico. IAG, Aena, Amadeus o Meliá, entre otras, se muestran como las firmas más rezagadas del selectivo a la espera de conocer el plan de desescalada de los países de nuestro entorno a partir de mayo.

Siguientes objetivos a vigilar

"Por ahora los primeros objetivos que se pueden encontrar a corto plazo en el Ibex 35 se encuentran en el techo del canal que vienen guiando las últimas subidas y que aparece por la zona de los 8.800-8.850 puntos a corto plazo y de los 9.000 enteros con una visión más a medio plazo", asegura Joan Cabrero, analista técnico y asesor de Ecotrader. Sin embargo, la superación de dichas cotas no serviría aún para cerrar la herida, sino que dejaría al índice a un 10% (en el mejor de los casos) de los niveles previos al Covid-19.

Eso sí, el alcance y la posterior superación sería, en opinión del experto, "un espaldarazo a sus posibilidades de reconstrucción alcista, que tienen como primeros objetivos la vuelta a niveles pre-Covid en los 10.100 puntos", matiza.

Todo lo contrario a lo que ocurre en el EuroStoxx 50, que sigue mostrándose muy fuerte y este martes se quedó a un paso de atacar la zona de los 4.000 enteros, que es una resistencia psicológica que es probable que sea superada.

"La ruptura de esta zona de resistencia histórica permite que se pueda favorecer con más firmeza y contundencia un contexto de continuidad alcista en próximos meses, consolidaciones y correcciones al margen, hacia siguientes objetivos que aparecen en los altos que marcó el EuroStoxx 50 en su versión tradicional el año 2007 en los 4.575 puntos, que es donde cotizaba antes de la crisis de Lehman Brothers", explica Cabrero. Hasta ahí hay un margen del 15% desde los niveles de cotización actuales.

De hecho, en su versión Total Return, el panorama es más halagüeño si cabe. No en vano, contemplando la reinversión de los dividendos que reparten periódicamente sus componentes, el índice EuroStoxx 50, estaría cotizando ya en zona de máximos históricos, como ocurre con el Dax 30, y en subida libre absoluta, que es la situación más alcista que se conoce técnicamente hablando.

Por ese motivo, y operativamente hablando, no estamos en un buen momento para aumentar la exposición al mercado de renta variable. "Para compras orientadas a medio plazo hay que esperar a que se forme una corrección del movimiento alcista que nació el pasado octubre. "Un contexto de mayores subidas a corto plazo debe ser disfrutado, pero tampoco deben emocionarse en demasía", sentencia Cabrero.