Madrid

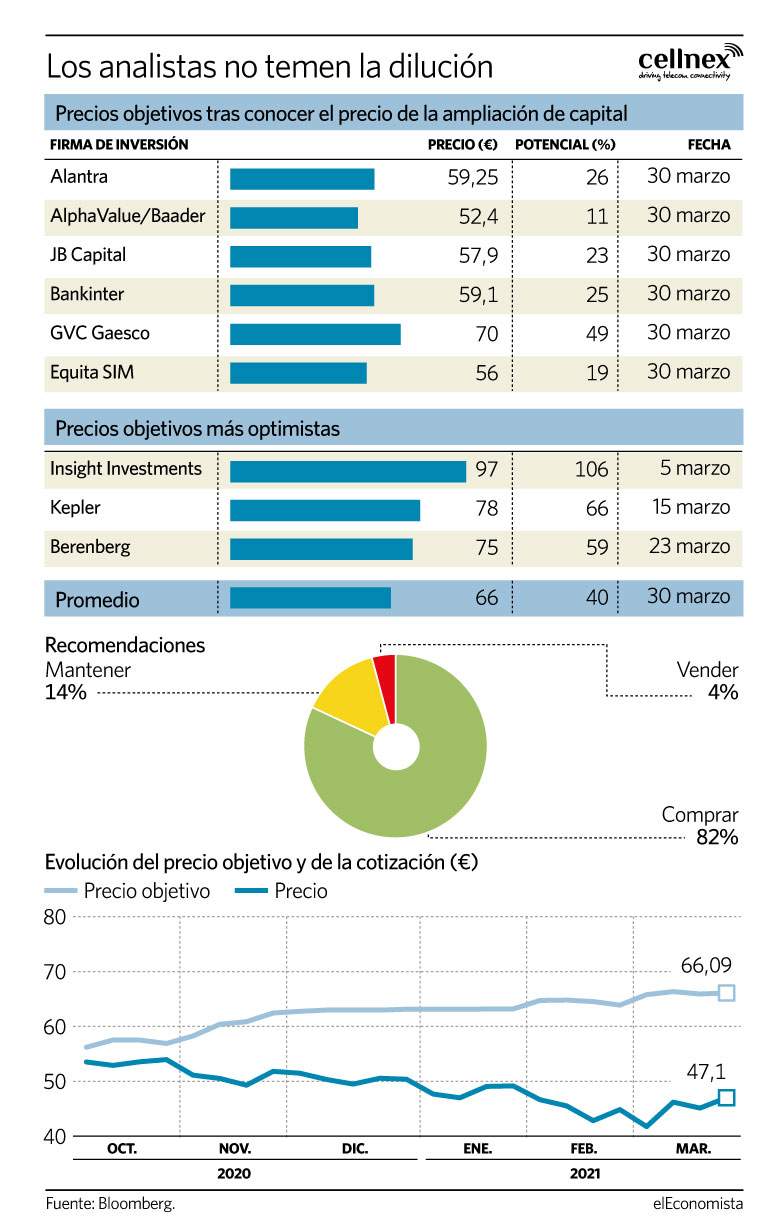

Cellnex entra en el periodo de suscripción preferente de la ampliación de capital de 7.000 millones de euros (cerca del 30% de la capitalización actual) con una clara recomendación de compra sobre sus acciones de parte del consenso de analistas que sigue su cotización -la cuarta mejor de todo el Ibex 35- y un potencial alcista del 40% hasta el precio objetivo medio de este mismo conjunto de expertos, que se eleva hasta rozar los 66 euros.

El recorrido es de cerca del 80% tomando la valoración promedio desde el precio de suscripción del aumento de capital, los 36,33 euros sin incluir los derechos.

Y volviendo al precio de cierre de este martes, los 47,1 euros, el potencial es del 11% cogiendo de referencia el precio objetivo más pesimista, los 52,4 euros que calcula Jean-Michel Salvator, de AlphaValue/Baader. En el otro extremo, Robert Crimes, de Insight Investment, lleva su valoración a los 97 euros.

Ángel Pérez, de Renta 4, que situaba su precio objetivo en 86,15 euros hasta ahora, admite una "importante dilución [...] ante el fuerte aumento del número de acciones, cuya cotizción no creemos que se ajuste al nuevo precio de emisión, dado el comportamiento que ha tenido en operaciones similares, proporcionalmente, anteriores, gracias al apoyo recibido por parte del mercado y de sus principales accionistas, que en algún caso, como el GIC [fondo soberano de Singapur], han incrementado su participación".

Volatilidad

"No consideramos que exista ninguna dificultad para cubrir la ampliación, que además cuenta con la garantía de los bancos colocadores", continúa. "Es previsible que el aumento de capital pese sobre el valor en las próximas semanas, dado que se lleva a cabo en un entorno de mayor competencia tanto a nivel de negocio como de mercado de capitales, tras la salida a bolsa de Vantage Towers y la que prepara también la filial de torres de telecomunicaciones de Orange", incice el equipo de expertos de Bankinter, que mantiene "la recomendación de comprar y aprovecharíamos posibles caídas adicionales para tomar posiciones en la compañía, ya que Cellnex presenta sólidos fundamentales, [... ] buenas perspectivas de crecimiento a largo plazo y rentabilidad por flujo de caja superior al 6% a partir de 2022".

"Dados los retornos obtenidos en las adquisiciones anteriores, gracias a sus estrictos criterios de rentabilidad y generación de caja, consideramos que lo más adecuado sería acudir a esta ampliación en la proporción correspondiente", coincide Ángel Pérez. "Cabe destacar la estricta disciplina que Cellnex ha mostrado en su política de compras, reafirmada en la última operación", añaden Germán García, analista de JB Capital.

Bajo el argumento de que Cellnex es un valor defensivo pero que por fundamentales puede hacerlo bien a largo plazo, los analistas no han dejado de mejorar el consejo que emiten sobre sus títulos incluso tras comunicar la ampliación. En concreto, desde el 3 de febrero, ha pasado del séptimo al cuarto lugar de la Liga Ibex de elEconomista (el ranking que clasifica las recomendaciones de FactSet y Bloomberg) y solo tiene por delante a Acerinox, ArcelorMittal y Grifols.

En los últimos cinco años no había un porcentaje tan alto de expertos, un 82% recomendando adquirir sus acciones. Para Barclays, Cellnex es su valor favorito del sector.