Madrid

Hay un gran consenso, tanto entre inversores como en analistas en torno a que la operación de MásMóvil y Euskaltel se va a llevar a cabo con toda seguridad. La clave: el precio pagado por la primera, considerado por gran parte de los expertos como "muy atractivo" para acudir a la opa.

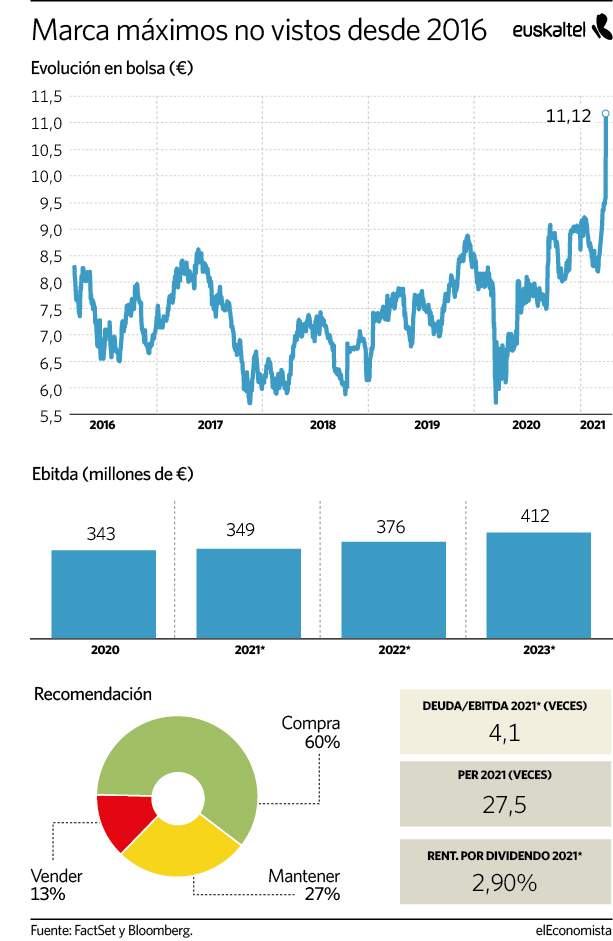

De hecho, el precio objetivo medio de Euskaltel hasta la oferta era de 10 euros, un 16% por debajo de los 11,17 euros que están sobre la mesa. De ahí la fuerte reacción en bolsa de sus títulos, que este lunes prácticamente se ajustaron a dicho precio en la apertura de la sesión.

"Nuestra recomendación es la de acudir a la opa porque el precio es bastante razonable, aunque no tiene en cuenta la posible venta parcial del negocio de fibra", explica Virginia Pérez, analista de Intermoney Valores. "Viendo los múltiplos que se han pagado desde la compra de Ono hasta la última de MásMóvil, la media de Ev/ebitda ha sido de 9,8 veces y en esta, cogiendo los datos de 2020, es de 10 veces", añade la experta.

"En el mejor de los casos la veíamos llegando a 11,5 euros, pero esto tenía un riesgo de ejecución que con la operación desaparece", arguye Juan Peña, de GVC Gaesco. "En mi opinión le llega un poco pronto, no le ha dado tiempo a crecer en su expansión territorial con Virgin", agrega Peña.

MásMóvil se ha destapado como el gran agitador del mercado de las telecomunicaciones en los últimos años. Tras la compra de Jazztel se convirtió en el cuarto operador y ahora ya se acerca a incumbents como Orange y Vodafone (con la cual se especulaba que podrían acometer una operación de fusión o compra). En el mercado de banda ancha, MásMóvil junto a Euskaltel copan en torno a un 16% de la cuota, frente al 20% de Vodafone y al 25% de Orange. En las líneas móviles superarían el 19%, Vodafone tiene un 22% y Orange un 23%.

Euskaltel ya contaba con una buena recomendación por parte de los analistas. El 60% de ellos aconsejaba tomar posiciones mientras que solo el 13% sugería deshacerlas.

"Éramos muy positivos con Euskaltel, sobre todo, porque podía jugar un papel importante en este proceso de consolidación, pensando que Orange o Vodafone podían ir a por MásMóvil y la que no lo hiciera iría a por Euskaltel", explica Pérez.

No era la operación esperada

La reacción que tuvo Telefónica en bolsa, con una caída que llegó a ser superior al 5% (aunque finalmente se quedó por debajo del 4%) refleja claramente que no era la operación consolidativa preferida por el mercado. "El mercado esperaba la macro consolidación de Vodafone con MásMóvil y esta operación ya no es probable que se dé, al menos en el medio plazo, por lo que se quedan cuatro actores potentes en el sector", apunta Peña.

"Me parece algo excesiva la reacción en Telefónica, aunque es cierto que ahora se antoja muy difícil que Competencia permita alguna otra operación consolidativa en España", expone la analista de Intermoney, que no descarta que a medio plazo vuelvan a sacar a bolsa a MásMóvil con Euskaltel.