Madrid

Es la segunda vez en los últimos tres años que Gesconsult Renta Variable consigue el premio de Morningstar al mejor fondo de bolsa española, gestionado por Gonzalo Sánchez, lo que tiene mérito teniendo en cuenta que en este período se han producido dos de las mayores caídas históricas del Ibex. En verano del año pasado comenzaron a virar la cartera hacia valores cíclicos, mucho antes de la rotación de noviembre, pero no pierden de vista el carácter patrimonial propio de la firma, lo que les hace ser más prudentes ahora. De ahí que hayan reducido exposición a bancos y no tengan valores relacionados con el turismo, en una cartera dominada por Navigator, CAF o Acerinox entre las principales posiciones.

¿Qué supone ganar por segunda vez el premio de Morningstar?

Es un honor, sobre todo cuando ves al resto de gestoras que han ganado. Y el hecho de haberlo recibido dos veces en tres años es un claro premio a la consistencia. Siempre hemos dicho que nos consideramos value, pero también nos gusta ser activos y flexibles en todas las condiciones de mercado. Benjamin Franklin decía que "si el tiempo es lo más caro, la pérdida de tiempo es el mayor de los derroches". No puedes pedir a los partícipes una paciencia absoluta basándote solamente en el largo plazo. Tienes que intentar ser patrimonialista, y el año pasado consistió en eso, jugar el momento del mercado, reinvertir cuando había que hacerlo, adaptarnos a las vicisitudes.

Han ganado el Morningstar por los dos peores años de mercado, 2018 y 2020.

Sí, al final es nuestro sesgo, patrimonialista. Coger las subidas de mercado es importante pero también los inversores tienen derecho a disponer de sus ahorros, no le puedes pedir a todo el mundo que haga un sacrificio extraordinario y que espere diez años a que funcionen las ideas.

¿Cuál ha sido la estrategia desde las caídas de marzo del año pasado?

Aplicamos una estrategia en dos fases. Cuando llegó el virus, cubrimos la cartera fuertemente. Llevamos la desinversión al máximo, en algunos momentos lindando con los mínimos legales, y hubo un momento en los mínimos de marzo del año pasado en que empezamos a cambiar la cartera, levantamos las coberturas e iniciamos un proceso de inversión tratando de prever el tiempo que iban a tardar las compañías en volver a una cierta normalidad. Nos fijamos en firmas como como Iberdrola, Endesa, Red Eléctrica, Rovi, Cellnex o Viscofan. La segunda fase, con algo más de visibilidad, la adelantamos a verano, metiendo en cartera algo de autos, papeleras... porque en términos de demanda se empezaban a ver ciertas cosas.

Ese cambio a ciclo se produjo entonces mucho antes del anuncio de la vacuna, que fue en noviembre.

Fuimos metiendo ciertas cosas. Y la vacuna es lo que nos abrió el espectro para meter muchos más valores en cartera.

A partir de ahí, ¿podemos considerar que es una cartera más o menos estable?

Sí, podemos decir que desde el momento de la vacuna reequilibramos la cartera, metiendo mucho más ciclo y otras firmas en las que antes no había ninguna visibilidad. Y lo que está pasando este año es que este movimiento de incremento de la inflación está siendo muy fuerte, más de lo que nosotros hubiéramos pensado en un primer momento. Las vacunas, las políticas fiscales tan fuertes, el cambio del precio del crudo... son factores que están tirando mucho y provocando una rotación sectorial muy potente. Hemos hecho cambios para adaptarnos a este momento tratando de no perder la visibilidad.

"No podemos dejar de lado la calidad de la cartera y comprar simplemente por el movimiento. Tenemos un patrimonio de gente con nombre y apellidos"

El fondo se ha quedado retrasado respecto a otros 'value' más puros. ¿Tienen más cautela respecto al optimismo que parece haber en el mercado con que se produzca cierto punto de inflexión en verano?

Ya teníamos una cartera en 2020 que tenía un perfil más prudente y funcionó muy bien. Y es verdad que en esta primera parte del año nos hemos descolgado por ese proceso de reinflación, que ha sido más fuerte de lo que esperábamos. Llegados al punto en el que estamos, hay valores que ya han hecho su recorrido. Lo vamos a vigilar, pero nuestro objetivo es ofrecer al partícipe una mezcla de potencial de revalorización y visibilidad de resultados. No podemos dejar de lado la calidad de la cartera y comprar simplemente por el movimiento. Tenemos un patrimonio de gente con nombre y apellidos.

¿Qué firmas del sector financiero tienen?

Tenemos Santander, Liberbank y Unicaja. Santander llegó a ser la segunda posición, pero la vendimos en la última semana de enero, cuando se produjo una corrección muy fuerte. Cuando se fue a la zona de 2,30-2,40 nos pareció absurdo y la hicimos la segunda posición, con un 5,5% de la cartera. Ahora mismo ocupa un 2,5%. Creemos que ya está puesto en precio el tema de los bonos americanos. Ciertas industrias como el petróleo, turismo, bancos... estaban poniendo ya sobre la mesa un escenario más positivo de la rentabilidad, pero a nosotros nos costaba un poco más verlo. Por eso hemos ajustado los porcentajes después de las subidas.

En banca pagas un descuento sobre valor en libros importante por la incertidumbre del negocio. Pero en el caso de Santander, a 0,7 valor en libros, debería valer algo más.

Sí, pero cuando estaba en la zona de los 3 euros el valor en libros se empezaba a parecer bastante al de 2019, en la banca en general. Hay que tener en cuenta que los fundamentales de los bancos no han cambiado demasiado con el tema de la inflación. El contexto de tipos de interés sigue siendo muy malo; en cuanto a volúmenes de crédito, puede repuntar algo pero no de forma espectacular porque tampoco hay mucha necesidad de crédito dadas las facilidades de financiación en los mercados. Y luego tienes los NPL, que son la mejor parte para los bancos, pero ahora la mora de la banca no ha repuntado por los créditos ICO, los Ertes, las moratorias, pero sigue siendo una caja negra, porque cuando todo esto pase habrá que ver cómo queda la situación. Ya cuando te queda un margen del 10-15% para llegar al valor en libros que tenías en 2019, en relativo empiezas a estar menos optimista.

"El único valor del sector turístico que nos gustaría sería IAG pero en los 2,5 euros lo vimos con vértigo"

¿Y de compañías aseguradoras?

Nos gusta Mapfre. Es una de las ideas del sector financiero con más visibilidad. Están en un proceso de reestructuración desde hace unos años y lo están cumpliendo, se están focalizando en unos mercados core. En el último trimestre hizo limpieza en Turquía, Italia, Indonesia... Y en el último Día del Inversor dijeron que no iba a hacer falta más, que optan a unos objetivos de ROE decentes.

Tienen el hándicap del incumplimiento de los planes estratégicos anteriores.

Creo que este plan es más asumible que otros anteriores. Hay que tener en cuenta que llevan reestructurando desde hace tiempo. Parten de una situación mejor para que el cumplimiento de este plan sea más alto que otros, sinceramente. Y unido a una valoración quizá exagerada nos hace ver una oportunidad.

Del sector turístico apenas tienen nada...

Llegamos a tener un 4% en IAG, pero tuvo una subida que no esperábamos en tan corto tiempo. Y la vendimos en 2,5 euros porque nos daba un poco de vértigo. Es una compañía que consume un 3% de su capitalización al mes y no puedes valorarla igual que en 2019, que venía de años muy buenos.

Pero con que IAG recupere el 50% del tráfico aéreo normal ya vale más de tres euros.

Estoy de acuerdo, pero hay que analizar los supuestos de cuándo lo va a recuperar. El único valor de ese sector que nos gustaría sería IAG o Amadeus, aunque está más apretado por valoración. Meliá lo vemos agotado. Pero IAG en los 2,5 euros lo vimos con vértigo.

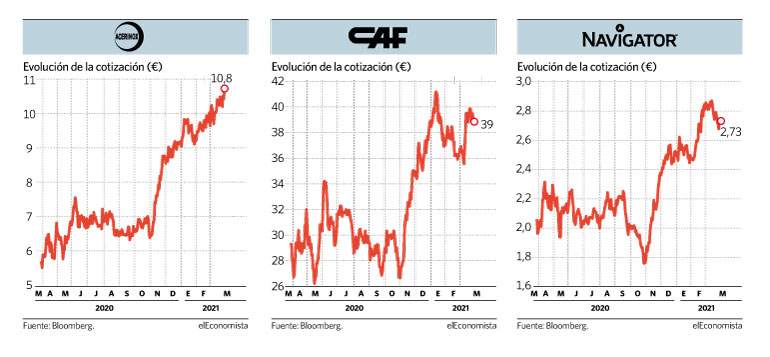

Navigator tarda en reflejar la recuperación

Dentro de las firmas papeleras, Gonzalo Sánchez prefiere apostar por las compañías portuguesas, con Navigator y Altri como los valores preferidos, hasta el punto de que la primera sigue siendo la principal posición de fondo de bolsa española. "No tenemos Ence porque nos preocupa el tema de Pontevedra. Es verdad que a ciertas valoraciones está más que descontado pero puede ser un shock en el mercado. No nos gustan los temas de tribunales y al final la fábrica de Pontevedra representa el 40% de su producción papelera. E invirtiendo en Altri, por valoración, tienes una compañía bastante parecida, más limpia, más orientada hacia la celulosa. Es el más eficiente en términos de costes", asegura el gestor, quien considera que las firmas todavía tienen potencial para subir.

"Hay que tener en cuenta que el papel dentro de las materias primas tiene un ciclo algo más tardío. Y dentro del papel, Navigator tarda un poco más en reflejar la recuperación. Lo que pasa con Navigator es que estás apostando por dos cosas: el ciclo tardío indica que tienes más recuperación por delante, con una visibilidad enorme porque es el líder, tanto en producción como en márgenes. Cuando haces la relación entre el papel A4, que es lo que venden en un 75%, y la materia prima, el margen de conversión se queda en negativo incluso, estás pagando más por la materia prima que el precio de venta". Es verdad, añade, "que con el descuento es donde sacas el margen, pero lo que indica históricamente es que la presión para toda firma no integrada y que no tenga una capacidad de márgenes lo suficientemente solvente es brutal. Esto posiciona a Navigator como la mejor firma, la que se beneficiará más de la subida del papel, que va a ser más tranquila que la experimentada por la celulosa", señala Sánchez.

"No tener CAF me parece poco justificable"

"No tener CAF en cartera me parece poco justificable". Así de rotundo se expresa el gestor del fondo de bolsa española de Gesconsult al ser preguntado por su posición en esta compañía. "Es de una calidad muy alta, tiene mucha visibilidad de resultados, sigue la megatendencia de la sostenibilidad, con el diésel, la electrificación de vías, donde está todo por hacer. Tiene una cartera de 9.000 millones de euros para los próximos 3-4 años, está en un momento álgido de captación, gana en márgenes y segundas partes de contratos y compite directamamente con firmas como Alstom en Francia". Síntomas, a su juicio, de que una compañía que "está haciendo las cosas muy bien" y que probablemente se vea beneficiada de los fondos de recuperación europeos, porque uno de los principales sectores de emisión de CO2 es el transporte. "Si quieres llevar las rutas aéreas a los trenes tienes que apostar por este tipo de compañías a medio plazo", subraya.

Otros valores donde tiene convicción Sánchez son CIE y Gestamp. "Es un caso igual que Inditex, pero en el sector de la automoción. Hay pocas firmas que puedan seguir a los fabricantes de automóviles como estas empresas españolas, y su competencia tiene los márgenes más ajustados", asegura el gestor. "Toda la caída fue como una bomba atómica en el sector, y ahora están sobreviviendo por la liquidez que hay en el mercado. Pero a largo plazo Cie y Gestamp van a ganar cuota de mercado, con márgenes sustancialmente más elevados que su competencia, con unos modelos de negocios que están por delante. Y todos los fabricantes están pensando más en la electrificación y derivando otros tipo de cosas a firmas como Cie y Gestamp, por lo que tienen una fuente de crecimiento", señala.

Acerinox saldrá fortalecida en EEUU

Acerinox es otra de las firmas que aparecen entre las diez principales posiciones del Gesconsult Renta Variable. Su gestor explica que prefieren a la compañía dirigida por Bernardo Velázquez frente a Arcelor porque "la situación del acero inoxidable da más visibilidad que la del acero carbónico". A su juicio, no hay tanta sobrecapacidad. Aunque en EEUU los precios ya están bastante altos, "Acerinox es una firma que saldrá muy beneficiada de la recuperación en Norteamérica, al fin y al cabo casi todo el beneficio lo genera allí su filial NAS. En Europa, los precios están bajos pero mejorándose, porque poco a poco las medidas antidumping están haciendo efecto. Y en términos de demanda se está viendo una mejora. Acerinox asegura que maneja carteras de pedidos del entorno de dos meses, algo que no se veía en muchos años. Así que tienes más visibilidad, con el negocio en EEUU muy fuerte, en Europa mejorando y una parte de Bahru (Malasia) que está en breakeven y si hicieran la venta sería maravilloso".

Para Sánchez, hay que tener cuidado con pensar en una tendencia de superciclo de materias primas que haga despuntar al níquel y provoque un tirón alcista. "Lo cogería un poco con pinzas, porque en EEUU el precio sí se tiene en cuenta y se traslada automáticamente al de la aleación, pero en Europa no es así, se rompió hace un par de años. Lo ideal sería ahora mismo que se recuperara ese poder negociador. Pero de donde se puede beneficiar más Acerinox es que ese incremento de la demanda consiga que los almacenistas vean una tendencia positiva en el precio base y vayan recuperando los inventarios. Y esto haga que tiren de los precios base hacia arriba, porque ha habido un proceso inflacionario muy fuerte y ha pillado a la oferta con la guardia baja".