A pesar de la corrección de las últimas sesiones, la banca española lidera la recuperación de la bolsa en lo que va de año. Bankinter y Banco Sabadell ocupan la segunda y tercera posición del Ibex, con una revalorización que ronda el 30%, y entre las ocho primeras posiciones también figuran CaixaBank y Bankia, en pleno proceso de consolidar ya su fusión. Santander y BBVA se anotan sendas subidas del 12% y 8%, respectivamente. Ahora bien, volver a niveles pre-Covid todavía queda lejos para los dos gigantes bancarios, que asumen pérdidas del 23% en caso de Santander y del 11% en el de BBVA. Bankia, ya por encima, es la única entidad que ha logrado borrar la pandemia. Pero ¿cuánto recorrido queda aún en el medio plazo?

El último episodio en el panorama bancario que impulsó a las entidades se produjo en el verano de 2017. A finales del mes de junio, Mario Draghi, el expresidente del Banco Central Europeo (BCE), utilizó la Cumbre de Sintra (Portugal) para dar alas a una futurible subida de los tipos de interés en la eurozona, que finalmente nunca llegó. A pesar de ello, los bancos vivieron un rally del 20% de media y tocaron los que son, hasta la fecha, sus últimos máximos en bolsa. Volver a esas cotas, implicaría, en promedio, revalorizarse cerca del 80% en bolsa.

El futuro del sector

Hoy se ve lejos que Fráncfort decida dar un paso al frente y poner fin a años de una política monetaria con el precio del dinero a coste cero. Ante el temor a un repunte de la inflación, el organismo insiste en tener abierta una barra libre de compra de bonos para contener sus rentabilidades. En EEUU la Reserva Federal ha sido la única en poner fecha a una posible recuperación de los tipos de interés que no se producirá, como mínimo, hasta 2023. Pero, y si llega, ¿cuál puede ser el recorrido del sector financiero?

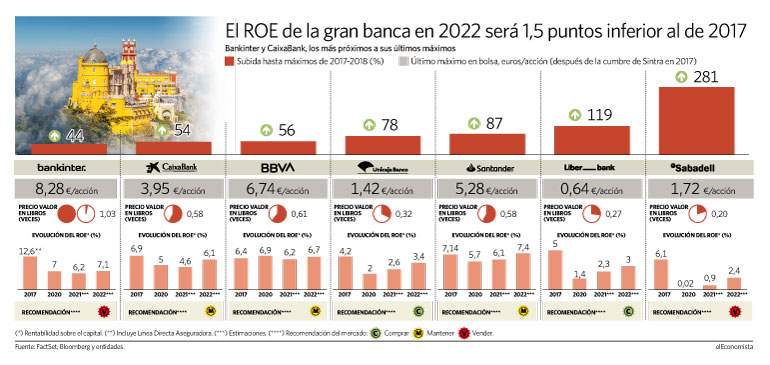

Las entidades bancarias españolas, antes ya de la pandemia, se vieron obligadas a rehacer sus planes estratégicos que, por entonces, vaticinaban tipos en niveles del 0,75%, incluso, del 1% entre 2021 y 2022. Los bancos esperan como agua de mayo que el BCE vuelva a dar valor al dinero teniendo en cuenta que han buscado las fórmulas para mantener el margen de intereses intacto a la espera de poder volver a cobrar más por los préstamos. Y, aunque la revalorización en bolsa ha sido notable desde el rally que arrancó en noviembre del año pasado, todavía queda un recorrido medio del 80% para volver a sus últimos máximos bursátiles. El más alejado de todos es Sabadell. Para volver a los 1,72 euros que tocó tras la cumbre de Sintra debería revalorizarse un 281% desde niveles actuales.

Las palabras del BCE en la Cumbre lusa en 2017 dieron lugar a un rally del 20% en el sector

Bankinter es, por el contrario, la entidad que está más cerca. En enero de 2018, tras seis meses de subidas en bolsa, la entidad tocó los 8,28 euros. Volver a estos niveles implicaría que su acción se revalorizara un 44% más, ya sin Línea Directa dentro de su balance. La aseguradora saldrá a bolsa, finalmente, a finales del mes de abril, a través de un listing. La entidad que capitanea María Dolores Dancausa es la única española que cotiza a un precio sobre en libros sin descuento. Ha recuperado niveles previos a la pandemia ya sin la prima del 20% que suponía Línea Directa. Ahora bien, el rally post-Sintra de 2017 lo hizo con niveles de ROE (rentabilidad sobre el capital) del 12,7%, cuando 2020 cerró en el 7% y se espera que mantenga esta cota hasta 2022.

La rentabilidad que la banca saca a su capital sigue siendo el gran culpable de que cotice con un descuento del 40% sobre sus recursos propios en el caso de Santander, BBVA y CaixaBank, y del 75% para Sabadell, Unicaja y Liberbank. Hay que tener en cuenta que si el coste del capital se fija entre un 8% y un 10%, los analistas prevén un ROE medio del 6,8% para los cuatro grandes en 2022 -frente al 8,3% de 2017- y del 3% para los pequeños -cerró en el 5,1% el año del rally de Sintra-, que justifica su descuento. "Este ROE está en línea con sus pares europeos. El mayor riesgo para sus valoraciones es que las consecuencias del Covid duren más de lo previsto e impacten en el crecimiento", apuntan en Barclays. Los expertos de Credit Suisse insisten en que "la inflación y la subida de las rentabilidades de los bonos soberanos será un catalizador para el sector", más para el europeo, que cotiza "a múltiplos más atractivos que en EEUU". Se refieren a precios sobre recursos propios de 0,7 veces, la mitad que las 1,5 de EEUU.

En 2022 el ROE de la gran banca será aún 1,5 puntos inferior al 8,3% logrado hace 5 años

Si CaixaBank volviera a sus últimos máximos después de Sintra, la acción debería subir un 54% para tocar los 3,95 euros. Le sigue BBVA a quien le separa otro rally del 56% después de haber duplicado su valor en bolsa en los últimos cinco meses. Por aquel entonces, cotizaba a 6,74 euros. Santander tiene por delante una subida del 78% si vuelve a sus máximos de enero de 2018, en 5,28 euros. Este año, y tras pérdidas históricas en 2020 de 8.771 millones, volverá a liderar la tabla por beneficios del Ibex con más de 5.000 millones de euros.

La distancia a máximos para Unicaja es del 78%, hasta los 1,42 euros. La entidad llegó a subir un 30% desde su OPV en junio de 2017 (a 1,1 euros). La mayor subida por entonces fue para Liberbank, del 42%, ya que desde Sintra a sus máximos pasó de 0,44 a 0,63 euros por acción. Hoy está a una distancia del 119% de conseguirlo.