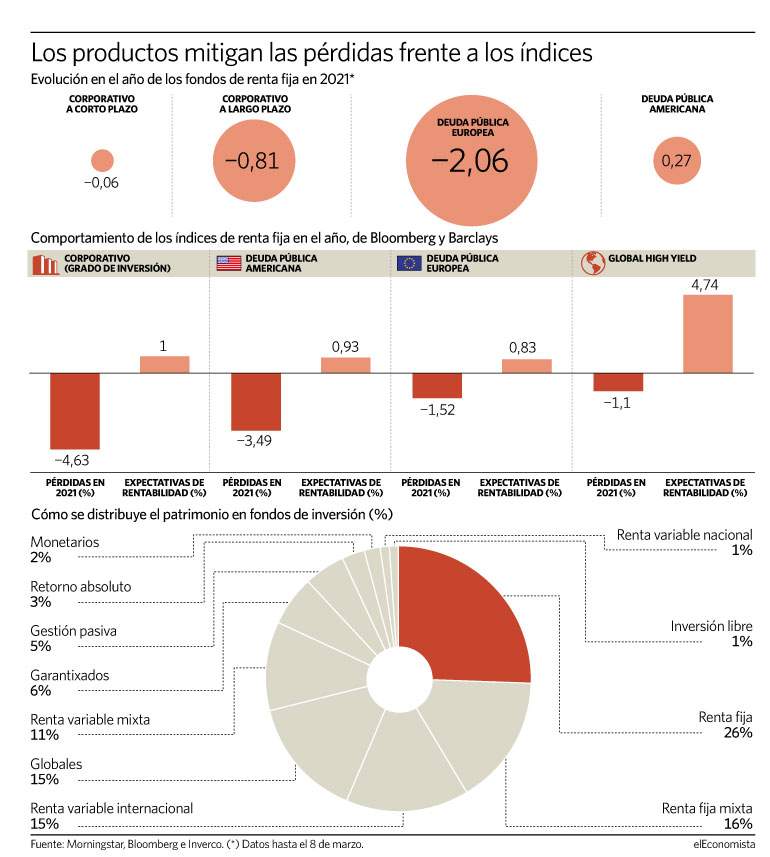

La perspectiva de que vuelve la inflación (impulsada por el paquete fiscal de Estados Unidos, el mayor precio del petróleo, y la recuperación de la demanda que debería llegar a medida que avanza la vacunación) ha roto la paz que habitaba desde hace tiempo en el mercado de renta fija. La caída en el precio de los bonos, que primero empezó en la deuda pública, sobre todo en la de Estados Unidos, ya se ha trasladado a los bonos con grado de inversión que emiten las empresas, ante la expectativa de que ese regreso de la inflación conlleve una subida de los tipos de interés antes de lo previsto que asfixie a aquellas compañías más endeudadas. De este modo, este tipo de deuda pierde ya más de un 4,6% en 2021, según los índices de Bloomberg y Barclays.

Sin embargo, también hay quien es capaz de minimizar estos números rojos, y son los gestores que gestionan de forma activa la renta fija, es decir, que compran bonos y venden antes de su vencimiento, en lugar de sentarse a esperar a cobrar el cupón. A pesar de que la deuda corporativa con grado de inversión pierde más de un 4,6% este año -después de subir más de un 24% en los últimos dos ejercicios-, los fondos que invierten en este activo contienen las caídas hasta el 0,81% en el caso de los que buscan bonos con vencimientos a largo plazo, mientras que los de corto plazo ceden solo un 0,06%, según datos de Morningstar, hasta el 8 de marzo.

Caídas en deuda pública

También se apuntan caídas en 2021 los fondos de deuda pública europea -no así, curiosamente, los que se centran en la estadounidense, que suben un 0,26% gracias al efecto del dólar-. Según este mismo proveedor, los vehículos centrados en el papel soberano del Viejo Continente ceden un 2% este año, frente al 1,52% que cae, por precio, el índice que agrupa una cesta representativa de estos bonos.

Aunque la sacudida provocada por las mayores expectativas de inflación se ha sentido en casi todo el universo de la renta fija, el primero en reflejar el miedo de los inversores a este nuevo escenario fue el bono americano a 10 años, que ha vivido su tercer peor arranque de año desde 1830 (su evolución en enero y febrero de un ejercicio solo fue más negativa que ahora en 1980 y en 2009), según Jim Reid, de Deutsche Bank Research, quien anticipa que este no será un año de baja volatilidad en los mercados.

La rentabilidad del bono americano a 10 años ha subido 64 puntos básicos desde enero, hasta cotizar en el 1,52% (un nivel más alto que el previsto por el consenso de mercado recogido por Bloomberg para este primer trimestre del año, que lo sitúa en el 1,37%, para elevarse en diciembre hasta el 1,66%). En las últimas semanas ha llegado a tocar, incluso, el 1,6% provocando una corrección en la renta variable.

Solo hay cuatro tipos de renta fija que se salvan de las caídas

Ese repunte de la curva de la deuda americana se ha producido en otros plazos, de manera que, en su conjunto, el papel americano deja pérdidas del 3,49% este año.

La subida que se ha visto en las rentabilidades de los bonos, debido a la caída de su precio, ha provocado, también, que la cantidad de deuda con rendimientos negativos se haya reducido ya hasta los 13 billones de dólares, frente al récord de 18 billones que llegó a alcanzar en diciembre del año pasado -en las últimas semanas bajó, incluso, hasta los 12,6 billones-.

Actualmente, y según las principales categorías de deuda de Bloomberg y Barclays, solo hay cuatro tipos de renta fija que se salvan de las caídas, y son el high yield europeo y americano; así como la renta fija de Asia-Pacífico y China.

Miradas en el BCE

Después de que Jerome Powell, presidente de la Reserva Federal, utilizara un tono despreocupado para referirse al alza de los tipos de interés en su última intervención, en un foro de empleo organizado por el Wall Street Journal, todas las miradas estarán puestas ahora en el Banco Central Europeo. "Si queremos evitar un rápido aumento de los rendimientos europeos y evitar apagar la recuperación demasiado pronto, el BCE debe mantenerse activo y seguir comprando valores públicos como estaba previsto", señala Philippe Waechter, economista Jefe de Ostrum AM. "Si analizamos las promesas de compra del BCE y las emisiones previstas por los gobiernos, las compras del BCE deberían ser superiores a las emisiones de deuda pública neta desde marzo. Esta sería una buena manera de mantener los tipos muy bajos en la zona del euro, en un momento en que la Fed no puede tener el mismo control sobre el mercado debido al elevado déficit público al otro lado del charco", añade.

"Los bancos centrales seguirán desempeñando un papel crucial en el mantenimiento de la estabilidad económica durante los próximos años; por lo tanto, no creemos que los actuales temores a la inflación estén justificados", sentencia Mondher Bettaieb-Loriot, director de crédito en Vontobel AM.