Madrid

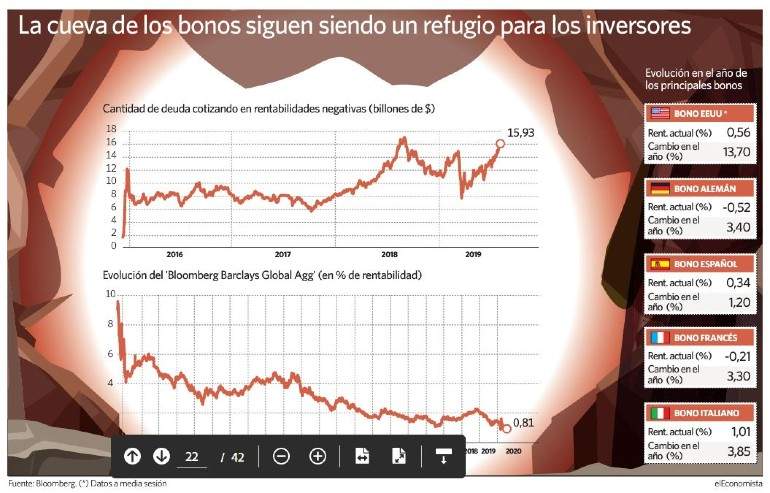

Los futuros que cotizan sobre el oro y la plata se mueven en máximos, el interés que se exige a los bonos de Estados Unidos se hunde a zona de mínimos históricos pese al ligero repunte del lunes -los alcanzados en el momento de mayor incertidumbre por la pandemia de coronavirus- y el volumen mundial de deuda por el que los tenedores pagan a los emisores supera el pico del 9 de marzo, con más de 15,9 billones de dólares, según el índice global de renta fija con rentabilidades negativas de Bloomberg. El dinero está asumiendo una segunda oleada de contagios y busca refugio en los activos más seguros.

"Los tipos de interés bajos están aquí para 2020, 2021, 2022...", reconocía la semana pasada Brett Wander, director de inversiones de renta fija en Charles Schwab Investment Management. Una postura que está en consonancia con la mayoría de expertos.

La presencia récord de los bancos centrales en el mercado de deuda para contener el coste de financiación de estados y empresas para hacer frente a las consecuencias de la crisis -mayor inversión y gasto y, por tanto, mayor apalancamiento- y la demanda de protección de los inversores ante las múltiples incertidumbres siguen favoreciendo una situación excepcional en la historia, que forma ya parte de la nueva normalidad en los mercados.

Casi 16 billones de dólares de los bonos soberanos y corporativos en circulación de todo el globo no soporta interés, sino al contrario, haciendo del concepto de endeudarse toda una paradoja económica. Sin embargo, este nivel no es un máximo histórico.

El volumen de deuda con interés negativo llegó a ser mayor en el verano de 2019, en pleno agravamiento de la guerra comercial entre Estados Unidos y China, cuyo resurgimiento es hoy una de los principales riesgos, pandemia aparte. Entonces llegó a superar los 17 billones de dólares.

¿Nuevos mínimos?

Ya nadie se alarma al observar los distintos bonos de Alemania, hasta los 30 años de vencimiento, por debajo del 0% en el mercado secundario, ni porque la demanda de emisiones a 2 años en negativo de España supere en cuatro veces la oferta, pero es que tampoco sería extraño que el Bund germano a 10 años se dirija de nuevo hacia su mínimo: el -0,856% que registró precisamente el 9 de marzo de este 2020, arrastrando el interés del español también hacia su suelo, el 0,035% del 15 de agosto de 2019.

Este mismo viernes, el activo libre de riesgo por excelencia, el bono estadounidense con vencimiento a 10 años, marcó un nuevo mínimo histórico de rentabilidad en el 0,529%, por debajo del mínimo que se alcanzó en marzo, en el 0,543%.

La renta fija podría perder fuelle si los bancos centrales relajan sus medidas de estímulo

El decidido apoyo de la Reserva Federal (Fed), el Banco Central Europeo (BCE) y del resto de instituciones monetarias es hoy incuestionable y permite atisbar un escenario en el que los bonos vuelvan a marcar mínimos, al tiempo que se convierte en explicación técnica de la recuperación de las bolsas, sobre todo de las norteamericanas, al verse obligados ciertos inversores conservadores que no quieren renunciar a encontrar algo de rentabilidad a asumir más riesgos.

La correlación que hay entre el rally que ha vivido la renta fija en 2020 y los estímulos de los bancos centrales tiene un riesgo: si estos últimos relajan sus medidas y levantan el pie del acelerador es probable que la renta fija pierda fuelle y retroceda parte de las subidas que lleva en el año.

"Las expectativas de un QE infinito está contribuyendo a la gran desconexión entre las rentabilidades de los bonos más importantes y la recuperación económica", explican desde Amundi, y avisan de que "en algún momento de la segunda mitad del año es probable que los mercados empiecen a descontar la idea de que no habrá más aceleración en la política monetaria acomodaticia, cuando la economía muestre que está en el camino de la recuperación. Esto podría presionar las rentabilidades de los bonos y será una causa de volatilidad", indican, esgrimiendo la idea de que "cuanto mejor, peor" para los mercados, una paradoja que ha sido habitual durante los últimos años debido a la fuerte intervención de los bancos centrales, tanto en Estados Unidos, como en Europa y Japón.

Desde Fidelity, explican que "los rendimientos de la deuda pública han permanecido estables, anclados por las compras de los bancos centrales y las expectativas de un crecimiento futuro estructuralmente más bajo", y en su caso esperan "que esta situación continúe", lo que creen que "mantendrá los rendimientos de la deuda pública en los niveles actuales o incluso más bajos".

En renta fija están posicionados "hacia los títulos de deuda pública de EEUU y los grandes países europeos, los cuales, a pesar de rentar poco, ofrecen una bienvenida póliza de seguro contra las caídas de los activos de riesgo después de lo que ha sido una recuperación récord desde mediados de marzo", y distinguen estos títulos de los de países periféricos, que creen "han avanzado hasta recuperar o incluso superar su valor razonable. Podría haber más volatilidad en el futuro, por lo que estamos tácticamente infraponderados en la actualidad".