Madrid

En una entrevista que concedió en 2019 a elEconomista, confesó que lo primero que hacía todos los días era mirar las ventas en el canal propio, Meliá.com, la principal palanca de crecimiento por la mejora de rentabilidad que implica saltarse los intermediarios. La situación es ahora, tras la pandemia e "hibernación de ingresos", muy diferente. "La prioridad es la posición de tesorería", admite Gabriel Escarrer, vicepresidente y consejero delegado del grupo hotelero, que descarta ninguna necesidad de ampliar capital y sigue apoyándose en el incremento de los márgenes para confiar en que Meliá recuperará el beneficio bruto (ebitda) pre-Covid incluso antes que los ingresos, que estima que alcanzarán el nivel de 2019 en 2023. "La demanda contenida", como la describe, después el shock más duro de la historia de la industria de los viajes, estallará en favor de los destinos vacacionales seguros en los que el grupo es líder.

¿Cómo hubiera aguantado Meliá esta crisis sin la transformación de los últimos años de propietaria a gestora?

Es la crisis más importante que ha padecido el sector turístico a lo largo de su historia. Si llega a ocurrir en 2008, probablemente ni Meliá ni muchas otras hoteleras hubiesen podido resistir este año de auténtica hibernación de ingresos. A todos nos hubiera gustado que nos hubiese cogido en mejor situación, pero, en líneas generales, yo me siento cómodo con cómo estábamos a final de 2019, cuando tuvimos un ebitda [beneficio bruto] de 479 millones de euros y una deuda neta de 592 millones. Esto está claro que ha cambiado en 2020. Pero también nos cogió en una situación de liquidez muy buena, con más de 370 millones en caja en diciembre de 2019. Eso, junto a todas las acciones que hemos tomado a lo largo del año pasado hace que yo no tema por la viabilidad de la compañía. Temo por cuándo voy a poder tener visibilidad de la recuperación. El 9 de noviembre, fue una gran noticia cuando se comunicó el avance de Pfizer, pero el ritmo de vacunación es algo que es una gran incógnita, que se ve reflejado en la cotización.

Los analistas esperan una caída del 70% de las ventas en 2020. En 2022, seguirán un 30% por debajo de 2019...

Me creo estos números y, definitivamente, no preveo que alcancemos los niveles de facturación de 2019 antes de 2023. Eso sí, la empresa, durante estos nueve meses de crisis, muy duros, ha aprovechado para hacer los deberes en lo que llamamos 'el día después', porque somos conscientes de que cuando salgamos de este shock vamos a tener una crisis financiera y un entorno hiper competitivo. Los tres ejes son: la digitalización, tanto en las ventas, como en los procesos de back office y administración; por otra parte, avanzar en sostenibilidad y la reputación; y el tercer tema: crecimiento y expansión.

¿Y el ebitda de 2019 cuándo se recuperará?

En la transformación que estamos afrontando deberíamos mejorar sustancialmente los márgenes, y con menos facturación, obtener antes el ebitda previo a la pandemia por la digitalización, la reestructuración orgánica y el mayor peso de las ventas en Meliá.com. En 2019, de los 2.000 millones de facturación que teníamos, el 37%, 715 millones, se realizaban en este canal propio. En 2020, el volumen es irrisorio, pero pasa a cerca del 80% porque la touroperación y las agencias de viajes tienen problemas, por lo menos a corto plazo. Soy consciente de que a medio plazo no estaremos cerca de ese 80%, pero sí me creo que nos situaremos cerca del 50% de las ventas totales del grupo, y eso nos permitirá además de tener una mejor estrategia en la gestión del precio, reducir de una forma muy significativamente nuestros costes de intermediación.

Tenemos cerca de 450 millones en caja, y en meses de hibernación consumimos 30 millones de euros

La última palanca es la expansión, tanto en España, como en el resto de la cuenca Mediterránea y en el Caribe, que históricamente han vivido de un modelo de touroperación, y que no han hecho ningún esfuerzo ni en marcas, ni en distribución directa, ni en digitalización, ni en el programa de fidelidad. Por esto, hay muchas familias que se están aproximando a Meliá, como paraguas, para buscar cobijo en esta estructura de distribución, y creemos que ahí va a haber crecimiento orgánico de forma muy importante. El modelo de gestora en el 2019 representaba el 27% de nuestro ebitda, puede llegar fácilmente, a corto plazo, a más del 50%, y eso mejorará de forma sustancial los márgenes. Esto puede hacer que antes de conseguir los volúmenes de facturación de 2019, podamos conseguir el ebitda de ese año.

¿Y ebitda ya positivo a partir de qué trimestre de este año?

A partir del tercer trimestre de este 2021. Es donde en todo momento he planteado la recuperación. El primer punto de inflexión va a ser Semana Santa, pero realmente la recuperación la vamos a ver en julio. Nuestros tres principales mercados emisores son el norteamericano, el británico y el español. En el caso de EEUU y Reino Unido, el ritmo de vacunación va a una velocidad de vértigo.

¿Y en Asia?

Ya en julio, los responsables de ese mercado me recomendaron que adaptara el discurso porque nada tenía que ver con Europa, ni con el resto del mundo. No diría que hay completa normalidad, pero la gente viaja, y las ocupaciones y las tarifas están al mismo nivel que pre-Covid. Para nosotros todavía es una inversión. A medio plazo debería ser importante. Hace siete años, solo teníamos cinco hoteles, ahora tenemos 54 entre abiertos y en proyecto.

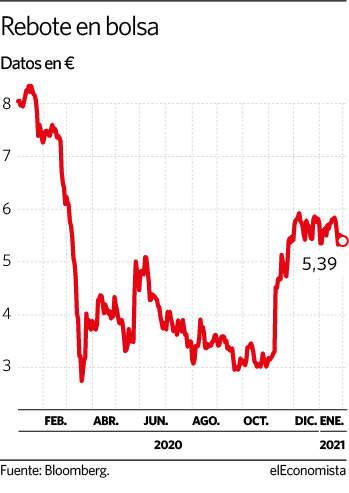

El punto de recuperación en bolsa surge con el consumo de caja...

En septiembre de 2020, teníamos 448 millones de liquidez. El consumo de caja en un escenario de confinamiento total, estamos hablando de 45 millones de euros al mes, y en una hibernación como el del tercer trimestre, con hoteles abiertos pero sin ganar dinero, 31 millones al mes. Los inversores vieron esa tranquilidad, sin necesidad de acudir al mercado, ni de hacer una ampliación de capital...

Las ventas a través de 'Meliá.com'deberían quedarse en el 50% , desde el 37% de 2019 y tras el 80% de 2020

Eso fue clave, y el anuncio sobre la vacuna. Yo tengo ahora mismo en caja todas mis necesidades de liquidez y todos mis compromisos financieros ya refinanciados. Y hay otra circunstancia importante, en la última valoración de activos que hicimos hace dos años, y tras reducirla un 11% en junio, era de 3.700 millones. De estos, hay 900 millones que tienen algún tipo de colateral, de hipoteca. Pero hay 2.800 millones que están libre de hipoteca. Son activos muy, muy líquidos.

¿La política de retribución hasta cuándo va a seguir suspendida?

Hasta que estemos convencidos de tener visibilidad. Nosotros teníamos claro que vendría una tercera ola, lo que nunca podríamos pensar es que pudiese ser tan perjudicial como la primera.

¿Qué cambios estructurales sufrirán el negocio hotelero y Meliá?

Hay transformaciones muy importantes, pero Meliá es una de las hoteleras menos afectadas a nivel mundial gracias a que el componente urbano es mínimo: menos de un 24% del ebitda. Porque los grandes cambios se van a dar en los viajes de negocios. Nos hemos acostumbrado a las videoconferencias, el teletrabajo está para quedarse. Las empresas se están cuestionando más los viajes de sus empleados, también desde el punto de vista del medio ambiente por la necesidad de compensar su huella de carbono.

Salió en diciembre Airbnb a bolsa...

Es una auténtica locura. No tiene sentido que con sus números valga más que las tres grandes hoteleras del mundo. Su modelo está para quedarse, pero tiene que regularse, porque nos deja en clara desventaja a los que pagamos impuestos. El desmadre que ha habido en España por falta de regulación ha hecho que en algunos lugares se haya masificado, cuando el modelo turístico que estamos buscando prima la calidad y no la cantidad.

"No valoramos excluir al grupo de bolsa"

Cuando vio la acción de Meliá por debajo de 3 euros... "compró la familia. Compró mi padre, compraron mis cuatro hermanas, y compré yo. El presidente, mi padre, compró cerca de un millón de euros y yo medio millón, a título particular", reacciona contundentemente Gabriel Escarrer, remarcando la confianza y el optimismo sobre la resistencia del negocio familiar. Durante esas semanas críticas, justo cuando lo peor de la pandemia arreciaba en mercado, admite que recibió recomendaciones sobre excluir a Meliá de bolsa, pero "la reacción fue un no, rotundo". "Entre otras cosas porque la salida a bolsa ha supuesto una profesionalización de la empresa, que nos ha ayudado mucho también para plantear a recuperación de esta crisis", dice el consejero delegado de la hotelera, que reveló a su padre en el cargo justo antes de la Gran Crisis Financiera de 2008, y, aunque se reconoce "cambiado por ambas experiencias", sigue derrochando seguridad sobre el futuro. "La familia tiene una visión largoplacista, y no juega a especular, porque estoy de acuerdo que con ayuda de algún fondo de inversión podríamos haber retirado la compañía de bolsa y vendiendo dos o tres hoteles, joyas de la corona, podríamos habernos quedado con el 100%, pero no creo que fuera lo mejor", detalla.

"Lo que puede haber en el futuro son compañías familiares que estén teniendo dificultades y que tengan malas expectativas que podrían estar interesados en formar parte del proyecto de Meliá", continúa. Y también asegura que mantenerse en el Ibex 35 "es un objetivo, y estamos haciendo todo lo posible para conseguirlo. Para ello, no supondría ningún problema reducir la participación de control", concluye. Los Escarrer pasaron de controlar en 2020 del 52% al 55% del capital.

"La tarifa promedio solo cayó un 9%"

"14 millones de clientes fieles.. eso marca la diferencia", esgrime con orgullo Gabriel Escarrer. Según defiende, este es el principal motivo por el que en 2020 -ejercicio del que todavía Meliá no ha presentado los resultados-, "la tarifa promedio solo cayó un 9%". "La cuenta de resultados va a ser la peor de la historia, pero hay efectos cualitativos que van a sorprender gratamente", adelanta el consejero delegado de la hotelera. Los ingresos caerán un 70%, según las estimaciones del consenso de mercado que reúne FactSet, "pero todo por ocupación", matiza Escarrer, quien aclara que "la tarifa ha aguantado mejor que el resto del sector porque otros están vendiendo a cualquier precio, a veces con márgenes a la desesperada, que se quedan los intermediarios en muchos casos". Saltarse la touroperación y las agencias de viajes en la mayor medida posible es uno de los principales objetivos de Meliá para la recuperación. Una vez que bajas los precios subirlos es muy complicado, y la forma de mantenerlos es gracias a Meliá.com, gracias a la que hemos podido controlar la venta directo. Así como extender el modelo de gestión, frente al de alquiler o propiedad, al ser mucho más rentable.

"A nivel grupo, estamos en un margen del 22/23% [ebitda sobre ingresos], y depende de si es un destino donde estamos establecidos o no, el modelo de gestora puede darnos una mejora de la rentabilidad de entre el 60 y el 70%", incide el principal ejecutivo de Meliá, quien añade "que tiene mucho que ver el mercado, si es en uno en el que tenemos estructura, el coste adicional es margina, pero al introducirnos en nuevo país la mejora es mucho menor, pero la vocación de seguir creciendo donde creemos que somos competitivos, en el Mediterráneo, en el Caribe y en el sudeste asiático".

"Hay demanda contenida de vacaciones"

"El negocio vacacional es el segmento que antes se va a recuperar", confía Gabriel Escarrer, quien asegura que "hay una demanda contenida, y se ha visto en los últimos puentes y festivos en España". El consejero delegado y vicepresidente recurre a la anécdota sobre las reservas en el puente de la Virgen del Pilar, en octubre. "Se dispararon, parecía el Black Friday, hasta que el Gobierno de Pedro Sánchez declaró el estado de alarma y las reservas se convirtieron en cancelaciones", relata. "Está claro que hay una demanda contenida, de gente que ha sufrido menos económicamente y tiene ganas de viajar, y esas ganas son las primeras que van a salir", prosigue.

Escarrer remarca el liderazgo vacacional del grupo, para el que el segmento urbano apenas supone un 24% del ebitda, que "se irá reduciendo, pero no porque vayamos bajando el número de hoteles en ciudades, porque creceremos de forma mucho más rápida en los vacacionales". Según explica, una las transformaciones estructurales del sector son los congresos y convenciones, "que estoy convencido que una vez que se consiga la inmunidad de rebaño, va a subir mucho, pero probablemente sean eventos híbridos, en vez de conglomerar a 1.000 personas o 1.500 en una sala, se haga en distintos lugares en todo el mundo, con 100 personas en cada uno, y que haya una tecnología detrás de cámaras y de pantallas gracias a la que se pueda interactuar". "Los hoteles los estamos acondicionando a nivel tecnológico para estos eventos híbridos, y dentro de este 24% de beneficio hay un componente que hace años lanzamos que llamamos bleisure, ocio urbano, que implica otros ingresos, relacionados por ejemplo con la restauración, por lo que afecta menos la caída de los viajes de negocios", concluye.