Madrid

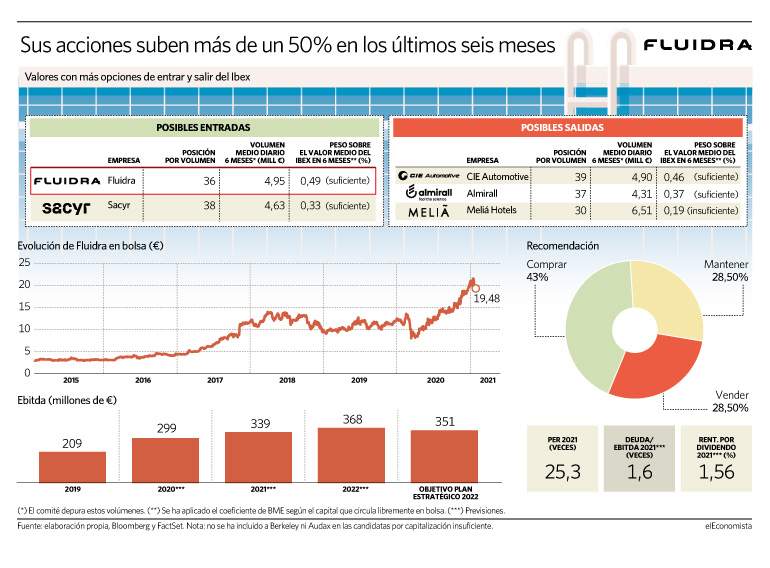

Fluidra debería convertirse en uno de los 35 valores del Ibex por primera vez en los próximos meses. La compañía ha tomado impulso para incorporarse al índice y, si nada lo impide, puede lograrlo de cara a la revisión de marzo o en la de junio, asumiendo que el comité que revisa el selectivo es más partidario de dilatar los cambios a las reuniones de finales de cada semestre. La firma dedicada al sector de piscinas y al wellness ha dado un salto en cuanto a liquidez y capitalización, y aspira a robar el puesto a valores como CIE Automotive, Almirall o Meliá Hotels. Sin olvidar que, en algún momento, previsiblemente durante el primer trimestre, también quedará libre una plaza al culminar la fusión entre CaixaBank y Bankia.

La empresa presidida por Eloi Planes lleva meses dando pasos que la dirigen al indicador de referencia. Entre ellos, las desinversiones del ahora segundo mayor accionista, Rhône Capital, que entró cuando la española se fusionó con la estadounidense Zodiac. Su última venta fue el pasado miércoles, hasta reducir su participación al 21,5%, con lo que las familias fundadoras vuelven a tener el mayor peso.

"A nivel estratégico vemos de manera positiva la reducción de Rhône Capital, que por otro lado permitirá aumentar el capital flotante de la compañía y asimismo su liquidez y que nos lleva a pronosticar su futura incorporación al Ibex 35, lo que sin duda seguirá aumentando la demanda de sus títulos entre inversores institucionales, y principalmente aquellos de gestión pasiva", señalan en Renta 4. Que ahora haya más capital de Fluidra circulando libremente en bolsa (free float) implica dos efectos que permitirán su entrada en el Ibex.

El primero, que mejore su volumen de negociación. Los títulos de la compañía han movido 4,95 millones de euros de media diaria en los últimos seis meses, situándose ya en el puesto 36 en la bolsa española, por delante de firmas del índice como CIE o Almirall. No obstante, el comité estudia estos volúmenes depurándolos, por ejemplo, de operaciones especiales o de bloques, lo que reduciría estas cifras en el caso de Fluidra por los paquetes vendidos. De hecho, incluyendo esta última operación, asciende al puesto 27 del ranking.

La segunda consecuencia de las ventas es que ese automático aumento del free float permite que cumpla holgadamente con el criterio exigido a la capitalización. El comité elevó su coeficiente de capital libre en bolsa para el cálculo al 60% en diciembre, y ello, unido a la subida de la acción, consigue que ya pese un 0,49% en el conjunto del Ibex, más del mínimo del 0,30%.

Los títulos de la compañía se han revalorizado más de un 50% en apenas seis meses, alcanzando máximos históricos el pasado 18 de enero con una capitalización de 4.200 millones; desde entonces retroceden un 9,3% tras la colocación de Rhône Capital con descuento de este miércoles.

Cumplirá el Plan Estratégico

Por lo extraño y extraordinario que ha sido 2020, Fluidra no ha celebrado su habitual Día del Inversor en el que suele actualizar la evolución de su Plan Estratégico 2022. Pese a la pandemia, se mantiene la perspectiva de que la compañía no tenga dificultades para cumplir con el objetivo de los 1.700 millones de euros en ventas (aquí el consenso todavía no lo prevé) y los 351 millones en ebitda. De hecho, el conjunto de analistas que recoge FactSet apunta que el año que viene lo cerrará con un beneficio bruto de 368 millones (lo que supondría mejorar su objetivo en casi un 5%), por lo que no se descarta que en el próximo Día del Inversor, que se celebrará esta primavera, la empresa actualice y mejore los datos o incluso adelante un nuevo Plan de cara a los próximos años.

Y es que, pese a todo, los expertos han venido elevando sus previsiones para Fluidra progresivamente a lo largo del último año. La expectativa del consenso con respecto al beneficio neto se ha elevado en los últimos 12 meses un 1% para 2020, un 10% para 2021 y un 16% para 2022.

En este periodo de debilidad generalizada en la actividad económica mundial, el negocio de Fluidra se ha destapado como uno de los más defensivos. Aproximadamente, el 85% de sus ingresos proceden del segmento residencial. "El confinamiento ha sido un catalizador para la construcción de nuevas piscinas residenciales y también para la demanda de servicios de mantenimiento", explican desde JP Morgan. "Además, han avanzado en la consecución de sinergias de la operación con Zodiac, aumentando el balance anual en 5 millones más, hasta los 40 millones", añaden.

Efecto divisa y aranceles

Presente en más de 50 países, Fluidra se ha encontrado con dos obstáculos poco esperados en 2020, como son los aranceles aplicados por Trump a la importación de productos desde China (donde tiene proveedores y fábricas propias) y la depreciación del dólar de casi un 10% frente al euro. En el primer caso, el impacto rondó los 6 millones de euros en 2019 y en el segundo todavía no se conoce ya que aplican mecanismos de cobertura como futuros y emisiones en moneda local.

Pese a la solidez mostrada, su recomendación, que sigue siendo de compra, se ha deteriorado levemente por el fuerte ascenso en bolsa. Actualmente, el 43% de las casas de inversión que sigue su evolución aconsejan tomar posiciones mientras que el resto se dividen a partes iguales entre mantener y vender.