Con el foco en el crecimiento en energías renovables y a un mes de que Naturgy presente su nueva hoja de ruta, Steven Fernández cree que el mercado aún no ha descontado en el precio un plan que, asegura, sorprenderá a los analistas tanto por volumen como por el tipo de inversiones

Desde que el 13 de noviembre Naturgy anunció la venta de su negocio eléctrico en Chile, sus títulos repuntan un 11% y se ha deshecho de la recomendación de venta con la que cargaba desde 2017 al calor de la expectativa del plan estratégico que la compañía presentará en febrero. Una hoja de ruta "ambiciosa" y "con aspiraciones de crecimiento muy importantes", en palabras de Steven Fernández, director Corporativo de Mercado de Capitales de la empresa.

Mientras que los analistas siguen proyectando sus estimaciones con la mirada puesta en el plan 2018-2022, la compañía quiere dar visibilidad más allá, hasta 2025, y demostrar que son capaces de mejorar las inversiones sin que se produzca una bajada del rating. "Vienen cinco años apasionantes y muy intensos, pero que al final van a dar buenos frutos", asegura.

¿Hasta qué punto la recuperación bursátil es fruto de la vacuna o hay que meter en la ecuación la desinversión en Chile?

Es evidente que la venta de Chile es un catalizador muy importante porque se ha vendido a un precio muy superior al que tenía en mente el mercado y eso inyecta un valor directamente en vena. En segundo lugar, ha generado un interés por parte de la comunidad inversora que empieza a pensar que Naturgy está tomando pasos de forma cada vez más decidida hacia su transformación, que era una demanda de los inversores. Y tercero, la venta de Chile genera recursos financieros (2.570 millones de euros). Esta era otra de las críticas que tenía el mercado hacia la compañía, que miraba el balance apalancado y veía pocas oportunidades de dedicar caja para crecer en esa transición energética. Esos tres factores han contribuido, además de las implicaciones a nivel macro de las vacunas de Pfizer y Moderna de cara a la recuperación.

¿Se pueden cuantificar la recuperación del inversor institucional en el capital desde los peores meses de 2020?

Hemos visto un repliegue de las posiciones cortas que es absolutamente natural y que está ligado a la noticia de Chile que fue una sorpresa en su momento, y también a factores macro. La posición de cortos se ha visto reducida de forma significativa casi en la mitad. Y sabemos que para cerrar un corto tienes que comprar, con lo cual genera presión compradora. En cuanto a la posición de inversores institucionales, no ha habido una entrada significativa. Algún fondo se ha reforzado, pero no estamos hablando de volúmenes importantes. Eso es relevante porque quiere decir que a pesar de esta subida tenemos potencial de atraer a ese inversor institucional que está a la espera de ver qué planes se anuncian en ese día del inversor.

¿Qué peso tiene ya el inversor americano?

En el free float –cantidad de acciones en circulación de una sociedad cotizada que se encuentran disponibles para su compra a través del mercado–representa en torno a un 40%. Es una parte importante.

¿Es donde ven más potencial de atraer inversores?

Sí. Ahora hay mucho inversor que está infraponderado en Naturgy respecto a su posición en otras comparables del sector. Creo que lo lógico es que tengan una posición un poco más balanceada y que, a medida que alguno de nuestros pares lo hayan ido haciendo muy bien, veamos una toma de beneficios en sus posiciones y una entrada en aquellas que lo están haciendo un poco peor.

"Tenemos potencial de atraer a ese inversor institucional que está a la espera de ver qué planes se anuncian"

¿Cuánto del nuevo plan cree que está descontado en el precio?

Poco, porque en términos generales la gente puede hacerse una idea de por dónde vamos a ir y qué vamos a contar cuando hablamos de transición energética, pero creo que no tienen muy claro el potencial de inversión que tiene Naturgy. Francamente, cuando veo las estimaciones creo que infravaloran ese potencial. El consenso tiene unas previsiones muy alineadas con lo que anunciamos en 2018-2022, pero hay una diferencia tan importante entre lo que dimos entonces a lo que vamos a presentar ahora que es imposible que un analista lo pueda saber.

En esa necesidad de invertir que manifiestan, el desapalancamiento ha caído de 3,6 a 2,9 veces. ¿Hay margen para acometer inversiones importantes con esta ratio?

El apalancamiento lo miramos desde una perspectiva de nuestro rating, no por ratios de deuda. Nuestra filosofía de inversión va a tener en cuenta nuestra capacidad de mantener esa BBB, y será algo que anunciaremos en nuestra política financiera en el plan estratégico. Intentaremos evitar el riesgo de caer a un BBB-. Es verdad que bajando tendríamos mucha más capacidad de apalancamiento potencialmente, pero también nos acercamos a la frontera del non investment grade, que es algo que no queremos cruzar. Mantener esa BBB depende mucho del ritmo de inversiones, de cuánta caja generen esas inversiones y de cómo estés financiándolas. En resumen, con la venta de Chile y el rating actual, este grupo tiene un potencial de inversión muy importante, que es muy superior al que los analistas consideran en sus modelos.

¿Puede dar una aproximación?

Va a haber bastantes titulares en el día del inversor. No sólo por volumen, también por el tipo de inversión. El tema del hidrógeno para nosotros está claro, tiene muchísimo potencial y puede ser la energía del futuro. Si llegan esos fondos de la UE y el Gobierno decide destinarlos a proyectos de hidrógeno, esta compañía será una de las que lidere esa transición. Estamos en toda la cadena de valor: generación que nos permite atacar el hidrógeno verde y una red de infraestructuras de gas que ya está preparada para acoger hidrógeno. No tendríamos que invertir mucho para transicionar y esto convierte a Naturgy en una firma que hasta hoy mucha gente veía como del pasado, por estar metida en actividades intensivas en carbono, a ser una compañía de futuro. Y mientras vamos a proponer programas de blending, mezclar hidrógeno con gas natural, que también ayuda.

Sobre el hidrógeno: "Naturgy está en toda la cadena de valor, pero a 2025 la contribución es cero"

¿Cuánto representan las renovables en la cuenta de resultados a día de hoy?

Ahora mismo contribuyen muy poco, un 3% al ebitda del grupo. Pero en las previsiones este número se multiplica y pasa a ser un número muy relevante. En estos planes veréis un crecimiento muy relevante en la parte de renovables. Pero en el plan a 2025 la contribución del hidrógeno es cero. Hay que ser justos y honestos y depende del plan de apoyo estatal y europeo que puede haber.

En Engie, el 25% de su negocio es verde. ¿Sería una compañía donde mirarse?

Nos miramos a nosotros mismos. Tenemos que mirar hacia dónde se mueve el mercado, dónde están el crecimiento y las oportunidades. El mundo está transicionando y ahí hay muchas oportunidades. Cualquiera puede crecer en renovables a día de hoy en muchos proyectos. La pregunta es a qué rentabilidad y con qué perfil de riesgo estás dispuesto a hacerlo. Nos sentimos más cómodos creciendo vía cartera propia con desarrollos desde una parte muy temprana que vía compra de activos que ya están operativos, donde nos vamos a poner delante de potenciales competidores como fondos de inversión con exigencias de rentabilidad más bajas y con los que no podemos competir.

Su pretensión era alcanzar un 30% en el mercado liberalizado y un 70% en el regulado

Si perseguimos un grupo con un perfil de riesgo más acotado, preferimos ingresos que sean regulados en redes y en la parte de clientes, ingresos liberados. En desarrollo de renovables preferimos conseguir proyectos con contratos firmados a muy largo plazo, los PPA. Queremos tener una posición al mercado liberalizado lo más reducida posible porque introduce volatilidad. Aspiramos a ser una compañía aburrida en cierto modo.

"Latam perderá peso y se crecerá en Australia y América del Norte"

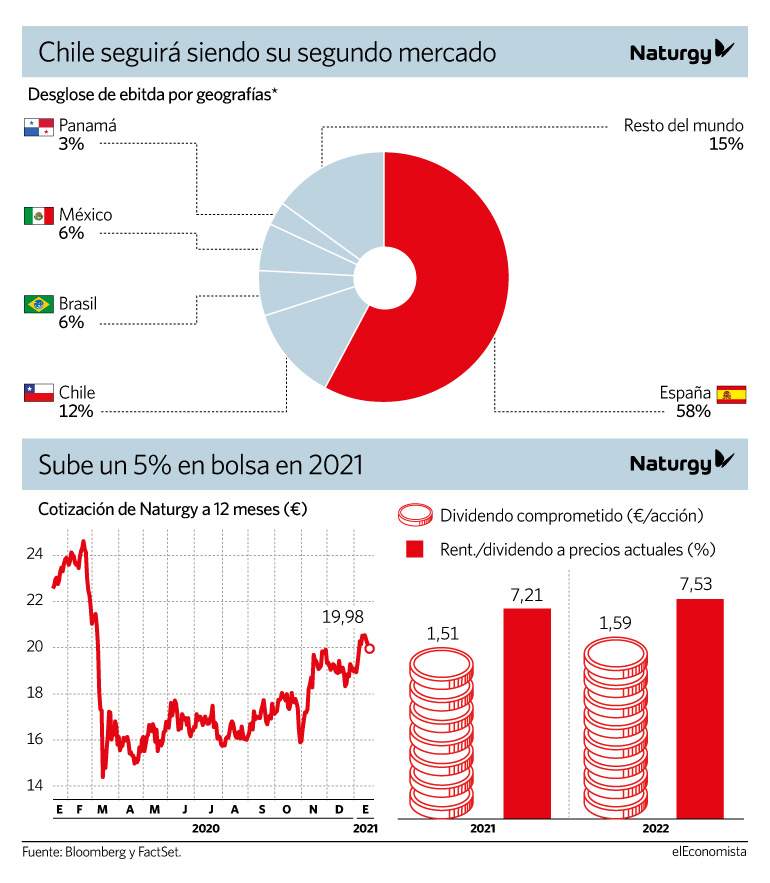

Pese a la venta del negocio de distribución de electricidad de su filial en Chile, Compañía General de Electricidad (CGE), el país andino –donde mantiene las actividades de gas– seguirá siendo el segundo mercado por aportación al ebitda. A cierre del tercer trimestre representó un 12%, por detrás de España, con el 57%, y por delante de Brasil y México, con un 6% en ambos casos. Sin embargo, la compañía quiere continuar abriendo el abanico más allá de estas fronteras.

Cuando Naturgy presentó su estrategia a 2018-2022 ya comunicó su ambición de reducir su exposición a mercados más volátiles, como los latinoamericanos, donde no observan una recuperación notable de las divisas, y esta vocación se mantiene en la actualización de su plan. "Ahora mismo, lo que puedo adelantar es que la compañía está activamente analizando oportunidades de inversión en mercados fuera de la región. En las inversiones que tenemos previstas en los próximos 5 años, en la parte de Latianomérica van a ser mínimas", avanza Fernández.

En este sentido, señala que se puede producir una transformación continuada de la cartera de activos, bien sea invirtiendo más o desinvirtiendo. "Y ahí sí que vamos a ser oportunistas como lo hemos sido en el caso de Chile y estamos abiertos a cualquier opción. No descartamos nuevas ventas en Latam", apostilla. "El peso de Latam en el grupo irá cayendo paulatinamente, independientemente de si se llevan a cabo operaciones de desinversión o no", añade.

En lo que se refiere al crecimiento en transición energética, Naturgy seguirá teniendo algo de crecimiento remanente en Sudamérica de proyectos que ya están en funcionamiento, pero serán países como Australia –donde ya ha incrementado su presencia y cuenta con un equipo y proyectos–, España y América del Norte las tres principales zonas de crecimiento. Esta misma semana Naturgy ha anunciado que ultima su desembarco en EEUU a través de Candela Renewables, un desarrollador de proyectos renovables, valorado entre 50-70 millones de euros.

"Si hay oportunidades, la recompra de títulos se destinará a adquisiciones"

Naturgy tiene comprometido un dividendo de 1,51 euros para 2021 y 1,59 euros para 2022, lo que representa una rentabilidad del 7%, por encima de la de competidores como Iberdrola o Endesa. "Cuando el inversor piensa en dividendos está mirando la sostenibilidad de esa política, la visibilidad y el análisis sobre si ésta puede tener un impacto en el desarrollo corporativo de una empresa. Siempre y cuando un inversor puede tener dudas sobre uno de estos tres elementos, exigirá un retorno superior", afirma Fernández. Estos tres elementos estarán recogidos en el nuevo plan, con una visibilidad más allá de 2022 y que "no sirva de obstáculo para el desarrollo de la compañía", puntualiza.

Asimismo, está pendiente la recompra de acciones, unos 400 millones de euros de 2021 y 2022 –en torno a un 2% de rentabilidad para el accionista– que de llevarse adelante supondrían una dificultad para la capacidad inversora de la firma. "Cuando anunciamos la política de la recompra de acciones dijimos que estábamos dispuestos a invertir hasta 400 millones todos los años siempre y cuando no hubiera oportunidades de inversión que incumpliesen nuestros requisitos de rentabilidad. Y creo que es natural que pensar que esta filosofía seguirá adelante. En la medida en que consigamos encontrar oportunidades, esos 400 millones los dedicaremos a invertir. Y si no las encontramos, no tiene sentido que con una liquidez tan elevada el grupo continúe haciendo acopio de caja. Vamos a acompasar esa idea de recompra de acciones en base a las perspectivas de crecimiento que tengamos", explica.

Desde la llegada de Francisco Reynés su intención fue alinear los intereses del accionista con los del equipo directivo. En 2018 implantó el plan de incentivos por el que la retribución está ligada a la generación de valor que se haya creado desde 23,15 euros. Solo se percibirá si se hubiese superado un umbral mínimo de rentabilidad en los 19,15 euros en el momento de vencimiento y asumiendo que se reparten todos los dividendos del plan 2018-2022. Fernández avanza que en febrero se anunciará algo parecido, con un plan que se prorrogue a 2025.