Naturgy ha retrasado al 21 de febrero, coincidiendo con los resultados anuales de 2020, la presentación de su plan estratégico previsto para noviembre, pero poco a poco va desgranando algunas de las guías de la futura etapa en la que habrá más rotación de activos para financiar las oportunidades que surjan en transición energética.

A la espera de conocer la nueva hoja de ruta de la compañía, la venta de su negocio de la Compañía General de Electricidad de Chile (CGE) -su filial en el país- con la que espera conseguir una plusvalía de 400 millones de euros y rebajar 4.000 millones la deuda, ha sido bien recibida por inversores y analistas.

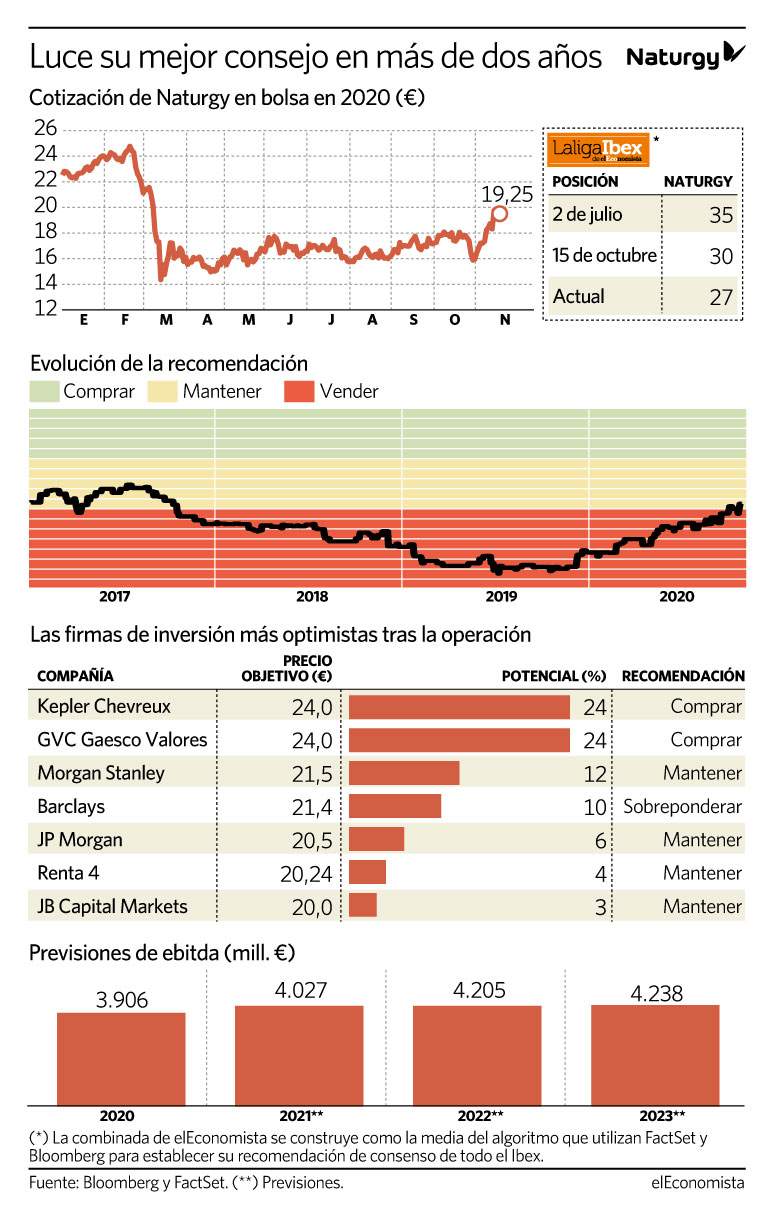

Desde que la Naturgy anunció la operación el pasado viernes, sus títulos repuntan un 5% y el consenso de mercado ha elevado un 7%, hasta los 19,36 euros, el precio objetivo al que consideran que deberían cotizar sus títulos. Asimismo, y por primera vez en más de dos años, los expertos han dejado de recomendar vender sus acciones y aconsejan mantenerlas, según el consenso. Una mejora que en los últimas semanas venía reflejando La Liga Ibex de elEconomista -la combinada de recomendaciones de FactSet y Bloomberg-, donde escala 8 posiciones desde julio. Consulte todas las recomendaciones de la Liga Ibex.

Más margen de maniobra

Aunque las previsiones de beneficio neto y ebitda (resultado bruto de explotación) que maneja el consenso para Naturgy no han experimentado revisiones al alza tras la noticia, la mayoría de los expertos destacan que la venta de CGE al gigante chino State Grid da aire a Naturgy para dar un impulso a las energías limpias y pone en valor la cartera actual de activos.

Bank of America considera que la transacción demuestra que Naturgy puede pivotar hacia una estrategia más renovable y menos centrada en los mercados emergentes. "La venta por 4.300 millones de euros de las redes eléctricas chilenas proporciona más margen financiero para el cambio estratégico que las ventas de 2.000 millones de euros que habíamos previsto, con una liberación de valor mayor y menos dilución de lo que esperábamos", destacan desde la entidad.

En esta línea, el equipo de análisis de Barclays "percibe este movimiento como un gran paso de la compañía hacia la transformación" y cree que llega en un momento muy oportuno ya que concede al grupo "margen de maniobra"de cara a una actualización de su plan estratégico a favor del impulso a las energías renovables.

Para Ángel Pérez Llamazares, de Renta 4, "la compañía se ha mostrado confiada en poder continuar con la rotación de activos en el corto/medio plazo, y aunque es difícil pensar que se puedan valorar el resto de activos en Latinoamérica a esos múltiplos, sí consideramos que pone en valor la cartera actual".

El experto también destaca que aunque el destino de los fondos obtenidos irá a oportunidades de crecimiento ligadas a transición energética, y "podría llevar a cabo alguna adquisición para mejorar su posicionamiento en renovables, inversiones propias, no descartaríamos dividendo extraordinario si no aparecen las oportunidades suficientes dado el perfil de sus principales accionistas.

Kepler y GVC la ven en 24 euros

Las casas de análisis que han revisado con mayor entusiasmo su valoración sobre Naturgy tras conocer su salida de Chile han sido Kepler Chevreux y GVC Gaesco Valores. Ambas le otorgan un potencial alcista del 21% hasta los 24 euros de cara a los próximos meses. Para los expertos de la entidad francesa, "el acuerdo puede llevar a un replanteamiento de las valoraciones del resto de los activos de Naturgy en Latinoamérica" y la brecha de valoración evidenciada en la operación les lleva a reiterar su calificación de compra.