El precio del dinero (tipos de interés) está en mínimos históricos y lo seguirá estando en un intento por estimular la economía (a través del consumo y la inversión) y hacer sostenible la elevada deuda de gobiernos y empresas. Sin embargo, pese a las buenas intenciones de los banqueros centrales, este tipo de políticas impactan de diferentes formas en la sociedad. Aunque su resultado global pueda ser positivo, algunos efectos en el corto y largo plazo pueden ser un tanto controvertidos y afectar algunos sectores de la economía en particular.

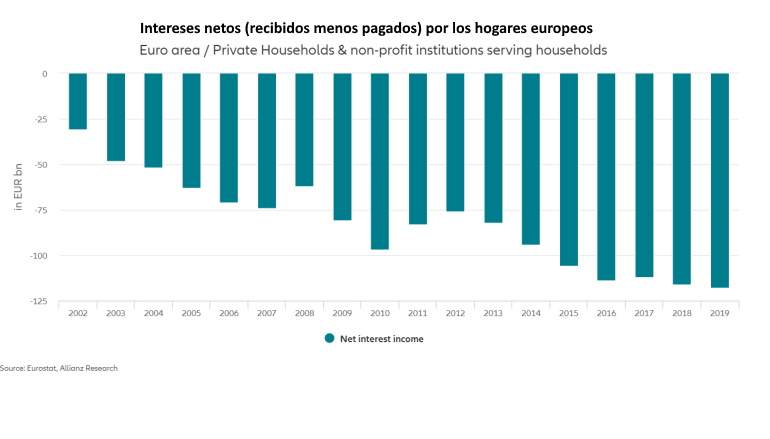

Unos tipos de interés muy bajos benefician a los agentes más endeudados en términos netos (estos agentes son los que llevan el peso de la inversión en la economía), que son las empresas y los gobiernos. Por el contrario, las familias (cuyo ahorro se convierte en la deuda/inversión de empresas y gobiernos) suelen ser las perdedoras en términos netos, sobre todo aquellas que tienen una mayor cantidad de activos con rentabilidad ligada a los tipos de interés (depósitos, bonos...). Tras años de tipos cero se puede observar como las familias de la zona euro han visto una fuerte caída de los intereses que reciben a su favor pese a haber incrementado la cantidad relativa de activos (sobre pasivos). Por el contrario, gobiernos y empresas, pese a haber elevado su endeudamiento, pagan hoy muchos menos intereses que en el pasado. El difícil equilibrio de la sostenibilidad de la deuda.

"Transferencia de miles de millones de hogares al sector público"

La aseguradora alemana Allianz destaca en un nuevo trabajo que "con la crisis del covid-19, los tipos de interés cero se afianzarán en Europa. Además de los efectos (negativos) a largo plazo (aumento de la desigualdad, mercados financieros distorsionados y mala asignación de recursos), también hay efectos directos sobre los ingresos. Hasta ahora, el resultado ha sido una 'transferencia' de miles de millones de euros de los hogares privados al sector público y empresarial".

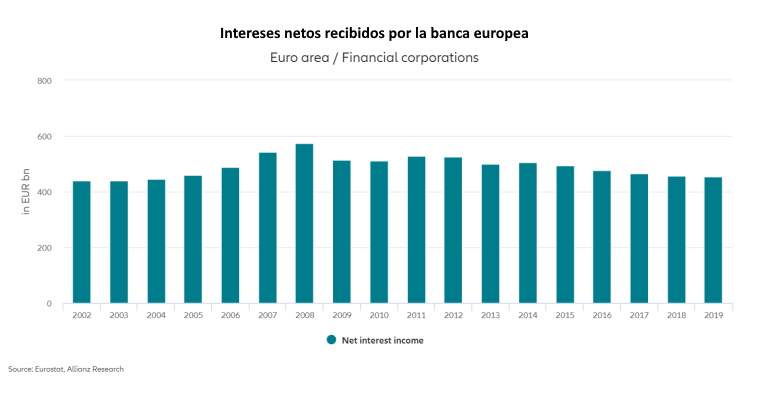

Dentro de las empresas habría que poner en otro lugar a los bancos, que como intermediarios también han sufrido en el proceso un fuerte descenso de su rentabilidad e ingresos por intereses (los bancos son el único sector que tienen un saldo positivo porque vive de ello). Este efecto distributivo se hace visible en los ingresos netos por intereses de los diferentes sectores que conforman la economía. Esto es la diferencia entre los ingresos por intereses (por ejemplo, los intereses recibidos por los hogares a través de los depósitos bancarios y los bonos) y los gastos por intereses (los intereses pagados por los hogares por las hipotecas u otros créditos).

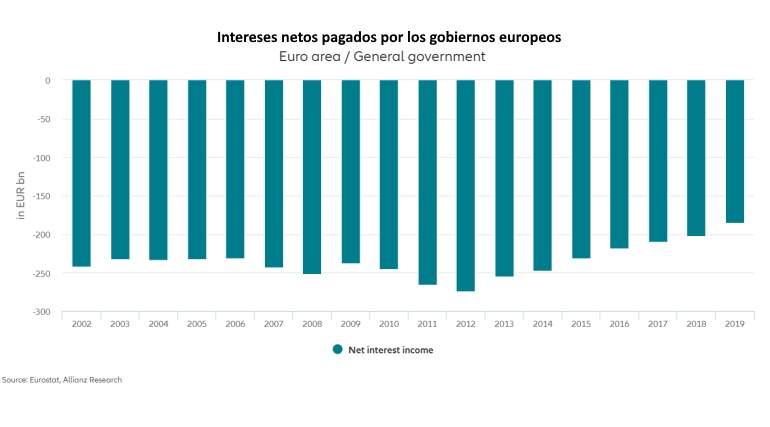

Al calcular los ingresos netos por intereses (lo que se recibe por los activos menos lo que se paga por las deudas o pasivos) de los cuatro principales sectores económicos: el gobierno, los hogares, las empresas no financieras y las sociedades financieras (bancos), se puede ver que salvo los bancos, el resto de sectores presenta un saldo negativo neto, es decir, pagan más intereses por sus pasivos de lo que reciben por sus activos. Pero mientras que gobiernos y empresas han reducido ese saldo negativo sobremanera en los últimos años, las familias han sufrido el efecto opuesto.

A nivel agregado en la zona euro (donde el BCE tiene la soberanía monetaria y el control de los tipos de interés a corto plazo), "el sector gubernamental es uno de los ganadores de la política de tipos de interés cero. A pesar del aumento de los niveles de deuda, los ingresos netos por intereses mejoraron significativamente: si se acumularan los cambios anuales con respecto a 2008, el ahorro total asciende a 195.000 millones de euros (2% del PIB de 2019). Dado el balance de los gobiernos, que contiene solo unos pocos activos que devengan intereses pero casi cinco veces más en pasivos, no es de extrañar que sus ingresos netos por intereses sigan en números rojos. Sin embargo, la mejora es notable", sostiene el trabajo de Allianz.

Los gobiernos pagan 90.000 millones menos en intereses que en 2012

En comparación con 2008, el pago neto por intereses de los gobiernos se han reducido en 70.000 millones de euros (en 2019) en la zona euro; el cambio desde 2012, el pico de la crisis de deuda soberana (cando los gobiernos pagaron más por su deuda), es aún más pronunciado y asciende a 90.000 millones de euros.

Los ingresos por intereses de las familias se han desplomado un 78% desde 2008 hasta apenas 53.000 millones de euros en 2019; por el contrario, los pagos de intereses disminuyeron un 44% hasta los 171 000 millones de euros. Como resultado, los ingresos netos por intereses se profundizaron aún más en los números rojos. "Al contrario que con las empresas y los gobiernos, el diferencial de tipos de interés (el interés que pagan por sus pasivos respecto al que reciben por los activos) apenas mejoró para los hogares: aún se sitúa en torno a los 200 puntos básicos (a favor de los pasivos)".

Las empresas, familias y gobiernos pagan más intereses de los que reciben porque hay un sector que tiene un saldo especialmente positivo, aunque los tipos cero lo han exprimido sobremanera en los últimos años: la banca. Este sector vive, principalmente, del margen de intermediación que se genera entre el pago por intereses que realizan por los pasivos (depósitos) y los intereses que reciben por sus activos (créditos, hipotecas, bonos soberanos...). Este margen se ha hundido con los tipos cero o negativos, pero sigue siendo millonario.

"Las empresas financieras, principalmente los bancos, son el único sector con un margen de intereses positivo, ya que cuentan con un exceso de activos y un diferencial de tipos de interés positivo. Sin embargo, el deterioro de este último provocó que los ingresos netos por intereses hayan caído en 120.000 millones de euros hasta los 450.000 millones en 2019. Los cambios acumulados ascienden a 865.000 millones de euros (8% del PIB de 2019)", explican los analistas de la aseguradora.

Estos economistas argumentan que durante la última década, los activos de las empresas financieras superaron los pasivos, aunque por un margen relativamente pequeño. Al mismo tiempo, sin embargo, el diferencial de tipos de interés se redujo significativamente, ya que las que los tipos de interés recibidos cayeron en 294 puntos básicos, mientras que las tipos de interés pagados han descendido en 270 pb (los bancos tienen problemas para cobrar intereses a los depositantes)... "Aunque tanto los intereses recibidos como los pagados disminuyeron como resultado, la brecha entre ellos, el ingreso neto por intereses, se redujo en términos absolutos", señala el informe.

Pese a todo, los analistas de Allianz creen que hay esperanza para las familias y, probablemente, acabarán mejorando sus ingresos netos por intereses. Esto se debe a que el interés que pagan los activos (al menos los depósitos) no puede caer mucho por debajo de cero (las familias transformarían su dinero en efectivo para guardarlo debajo del colchón), mientras que los pasivos (créditos, hipotecas...) aún tienen algo más de margen para seguir bajando.