Madrid

Una mayoría de los analistas y gestores consultados por elEconomista considera que será clave en la recuperación económica y que, a largo plazo, favorecerá una subida de los tipos.

Las condiciones técnicas para que se produzca una aceleración del consumo que incremente la inflación, mejore los beneficios empresariales y favorezca una fuerte recuperación económica se dan: la base monetaria de la eurozona se ha disparado hasta máximos por las extraordinarias medidas de política monetaria del Banco Central Europeo (BCE), se han aprobado y están en marcha programas históricos de estímulos fiscales y la pandemia -encajado el shock del confinamiento y de las restricciones posteriores- podría revertir los efectos más perversos de la globalización y la desindustrialización.

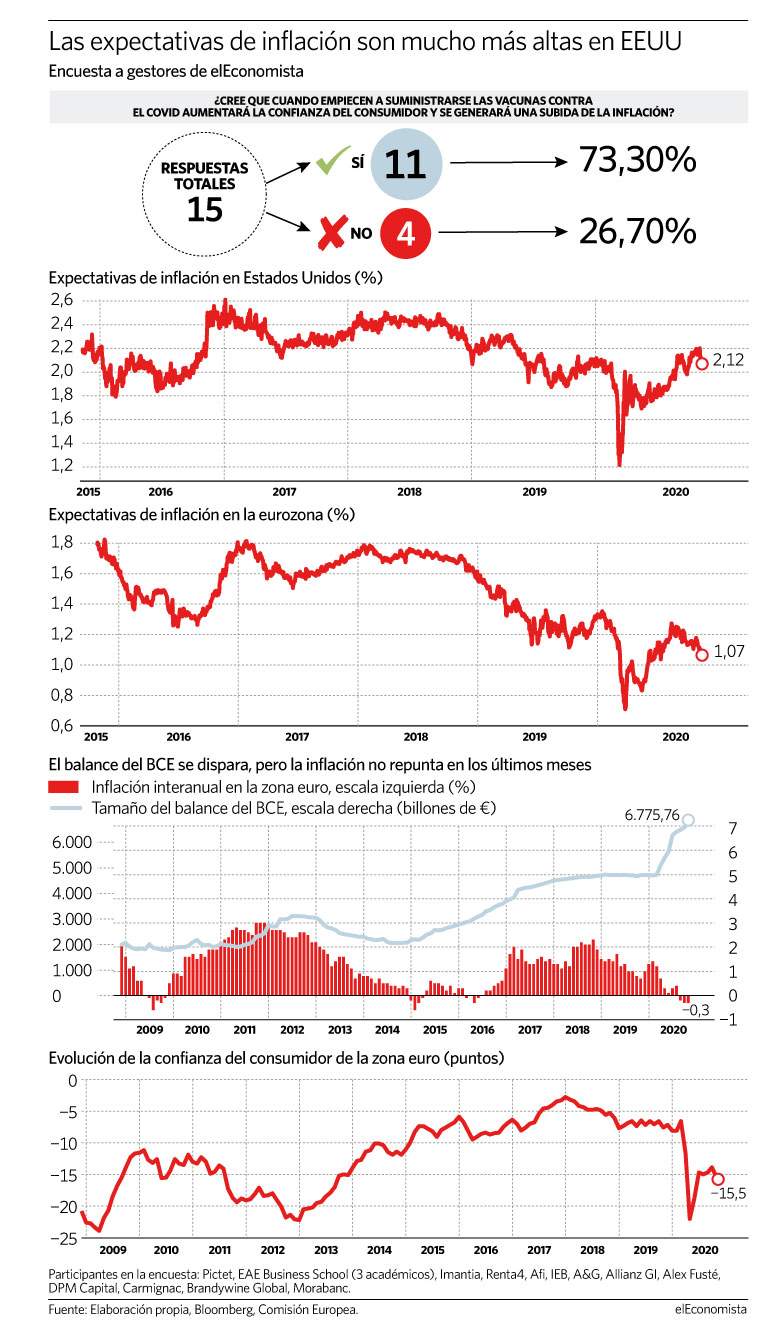

Ahora solo falta que la distribución de una vacuna (o varias) impulse la confianza -clave para una expansión del ciclo económicos- y el 73% de los analistas y gestores consultados por el elEconomista así considera que ocurrirá.

"Cuando el uso de vacunas se haya generalizado, podremos ver el ciclo económico con más claridad y el efecto de las medidas monetarias y fiscales que se han ido implementando", resume Francisco Sainz, CIO de Imantia Capital, quien considera que "las claves a partir de ahí serán que la confianza se traduzca en gasto aprovechando las elevadas tasas de ahorro, aunque esto dependerá también del mercado laboral".

Solo ateniéndose a la evolución de la actividad económica que se conoce hasta ahora, el fuerte rebote del PIB en el tercer trimestre de las principales economías tras la hibernación del gran confinamiento de la primavera deja algunas lecturas sobre las que podría asentarse una aceleración de la inflación en 2021.

Por un lado, la recuperación casi total de los sectores industriales, incluso en España, gracias a la flexibilidad para dar salida a la oferta productos a través del comercio electrónico y a la demanda interna que ha favorecido la protección de los puestos de trabajo que, en toda la Unión Europea (UE), se ha conseguido con los Ertes (expedientes de regulación temporal del empleo), financiados en parte por el propio club comunitario a través del programa SURE.

Proyecciones para 2021

Este escenario, aunque con muchas incertidumbres y con una deficiente visibilidad por la aplicación de nuevas restricciones a la movilidad y por las medidas de distanciamiento social tomadas por los gobiernos para contener la segunda ola de contagios por coronavirus, se deja intuir en las distintas proyecciones de cara a 2021 y de los ejercicios siguientes.

En el caso de España, la Comisión Europea (CE) prevé que el paro alcance el 18% al cierre de 2021, lo que podría analizarse como un éxito teniendo en cuenta que el desempleo estructural del país se acerca a esa cifra y asumiendo la casi nula participación en la recuperación de la industria de los viajes y, concretamente, del turismo, con mucho más peso relativo sobre la economía que otros socios como Italia o Francia.

El gasto de viajes de extranjeros y nacionales supone 6 puntos porcentuales del PIB en España, mientras que en estos países y en Alemania se queda en torno a los 4 enteros. Ante esta situación, son inevitables la fuerte expansión del gasto público –como la prevista en los presupuestos (PGE) aprobados recientemente– y niveles de deuda históricos, por lo que es crucial que la presencia récord del Banco Central Europeo (BCE) en el mercado de deuda –en línea con la Reserva Federal (Fed) y el resto de instituciones monetarias– haya rebajado el coste de financiación de España, y también del resto de agentes económicos y del conjunto de la eurozona, a mínimos históricos. La crisis conlleva un sobreendeudamiento desconocido y preocupante, pero nunca fue tan barato asumirlo.

La reversión de algunas de estas tendencias, como la globalización, será un aliado para la inflación

"En los últimos años, los responsables políticos han tenido dificultades para generar la inflación suficiente debido a factores ligados a la oferta: como la globalización, el aumento del comercio internacional y la reducción de los aranceles a las importaciones, la disminución del poder de los sindicatos, el crecimiento de la tecnología y la automatización", reconoce Aurelio García del Barrio, director del MBA con especialización en finanzas del IEB.

La reversión de algunas de estas tendencias, como la globalización, será un aliado para la inflación, creen algunos expertos, como Stefan Hofrichter, director de análisis macro de Allianz GI: "Con la continuación de la monetización de la deuda y la tendencia hacia la desglobalización, me sorprendería mucho que la inflación no repuntase a medida que la economía se recupera", destaca el experto.

Más confianza y más consumo

"Cuando empiece a suministrarse la vacuna habrá un fuerte rebote en la confianza del consumidor, pero creemos que tardará en trasladarse a la inflación dada la merma en la productividad que hemos sufrido durante la pandemia", apunta Javier Pino, consultor del área de análisis económico y de mercados de Afi, quien concede, eso sí, que "el riesgo es al alza, como se ha visto en la elasticidad de los diferentes PIB de las economías de la zona euro en el tercer trimestre que, en conjunción con la acumulación de estímulos (monetarios y fiscales), podría llevar a una aceleración antes de lo esperado hacia los niveles previos a la pandemia a medio plazo",

Otra visión tiene Natalia Aguirre, analista de Renta 4: "Las vacunas, en un principio, serán para uso de emergencia, no para suministro a nivel generalizado... para eso habrá que esperar aún". Un escenario que en su opinión dificulta una "subida de la inflación", que se daría "si hubiese mucha demanda, lo que viene de la mano de una recuperación económica intensa acompañada de recuperación del empleo y de la confianza para que se vuelva a consumir de forma importante".

Mientras siga encima de la mesa la posibilidad de que se produzcan confinamientos, ya sea en esta segunda ola de contagios o en otra que pueda venir en el futuro, parece complicado, en opinión de los expertos, que la inflación vaya a levantar la cabeza. Se necesita que haya consumo, que la vida vuelva a la normalidad y el miedo de los ciudadanos quede atrás, algo que, desgraciadamente, todavía no está ocurriendo.

Para que la inflación levante cabeza se necesita que haya consumo, que la vida vuelva a la normalidad y el miedo quede atrás

La confianza de los consumidores de la zona euro que mide la Comisión Europea ha repuntado mucho desde el nivel más bajo del año, pero todavía está lejos de los niveles que se vieron en 2017, máximos desde la crisis financiera, e incluso en el último mes ha vuelto a dar señales de debilidad.

Si regresa, "la confianza de los consumidores se traducirá en primer lugar en un incremento del gasto durante un periodo prolongado, así como en un incremento de la demanda a escala mundial. Todo ello impulsará las previsiones de inflación", explica Didier Saint-Georges, miembro del comité estratégico de inversión de Carmignac.

Un factor para el medio y largo plazo

A corto plazo las perspectivas no son muy halagüeñas, pero más a largo plazo los expertos ven luz al final del tunel. "Cabe la posibilidad de que la inflación repunte a medida que las tasas de ahorro disminuyan y la velocidad de circulación del dinero se incremente si la gente pasa a tener la confianza suficiente como para que se reabra el sector servicios y empezar a coger vuelos de nuevo", explica Francis Scotland, responsable global de estrategia macroeconómica de la gestora de Brandywine Global.

Contempla la posibilidad de que ocurra, pero descarta que se produzca a corto plazo. "El crecimiento desaforado de la oferta monetaria a escala mundial ha despertado los temores sobre la inflación. Nosotros no compartimos esta opinión, al menos por ahora", señala.

"Hay una liquidez tan masiva que la inflación tiene que llegar en algún momento"

Desde A&G, su director de inversiones, Diego Fernández Elices, también defiende que "si bien es cierto que los estímulos actuales sin precedentes deberían tener un componente inflacionista, es más cierto que el crecimiento en Europa será bajo durante mucho tiempo".

Otra cosa es "a medio y a largo plazo, con tanto estímulo monetario y fiscal, la inflación sí que es algo que habrá que vigilar por potenciales implicaciones en política monetaria y en el elevado volumen de deuda que se está acumulando", continúa Natalia Aguirre.

"A raíz de la crisis financiera de 2008, los bancos centrales han aplicado una política monetaria ultra expansiva y se suponía que el aumento de la base monetaria llegaría a los consumidores a través de préstamos y el efecto riqueza, pero la prudencia de los bancos para conceder créditos, el mayor escrutinio normativo y la concentración de la riqueza han reducido la eficacia de la flexibilización cuantitativa", matiza Aurelio García del Barrio, del IEB, quien añade que "el hecho de que los bancos centrales impriman dinero no implica necesariamente una mayor inflación", aunque admite que "la velocidad de la base monetaria es mayor al asumirse que los gobiernos rehúsan de la austeridad".

En conclusión, para el profesor, "las inyecciones de liquidez del banco central solo impulsarán la inflación hacia arriba cuando el dinero se filtre realmente en la economía real a través de una aceleración del crecimiento del crédito".

El concepto de velocidad del dinero es importante para poder hacer pronósticos en este sentido para algunos expertos. Pedro Escudero, CEO de DPM Capital, explica que "hay una liquidez tan masiva que la inflación tiene que llegar en algún momento. Creo que va a llegar después de la vacuna, porque hay un concepto, la velocidad del dinero, que empezará a producirse también cuando empecemos a movernos y a hacer otras actividades", señala.

De la teoría a la inflación

Los bancos centrales no se han quedado de brazos cruzados en esta crisis. El primer cabo que se le echó a la economía lo lanzaron ellos, con programas de compras de deuda masivos con los que están inyectando liquidez en el sistema. En el caso del Banco Central Europeo (BCE), el balance de activos de la entidad se ha disparado hasta niveles históricos, cerca de los 6,8 billones de euros, cuando hace pocos meses, muchos expertos ya avisaban de la enormidad que suponía un balance de 5 billones.

"El inicio del suministro de las vacunas debería tener un impacto positivo ya que este hecho aportará estabilidad y certidumbre en la economía, permitiendo el inicio de una recuperación hacia los niveles de actividad previos a la pandemia", incide Miguel Ángel Delgado, director de servicios de inversión de MoraBanc, quien matiza que "esto no implica que necesariamente genere una subida de la inflación inmediata puesto que dependerá, en gran medida, de la aplicación de las políticas monetarias anunciadas por los bancos centrales".

"La teoría nos dice que la elevada oferta monetaria debería conllevar un repunte sostenido de la inflación y una depreciación de las monedas", concluye Francisco Saiz, de Imantia Capital.