La deuda pública americana se mantiene como uno de los activos más rentables del año en renta fija, con ganancias de más del 8% en 2020. Sin embargo, justo antes de las elecciones, su precio empezó a caer y su rentabilidad llegó al 0,9%, al descontar que los demócratas arrasarían en su carrera hacia la Casa Blanca, lo que traería de la mano un gran paquete de estímulos fiscales que impulsarían la recuperación económica y, con ello, la inflación. La llegada de una vacuna también es alcista para esta última.

Y esto, traducido al lenguaje de la renta fija, significa mayores rentabilidades de los bonos y pérdidas por precio desde los niveles actuales. Pero el recuento de votos en Estados Unidos ha dejado entrever la división del país, que podría dificultar la implementación de los esperados estímulos y obligar a la Reserva Federal a asumir mayor protagonismo a la hora de apuntalar la recuperación.

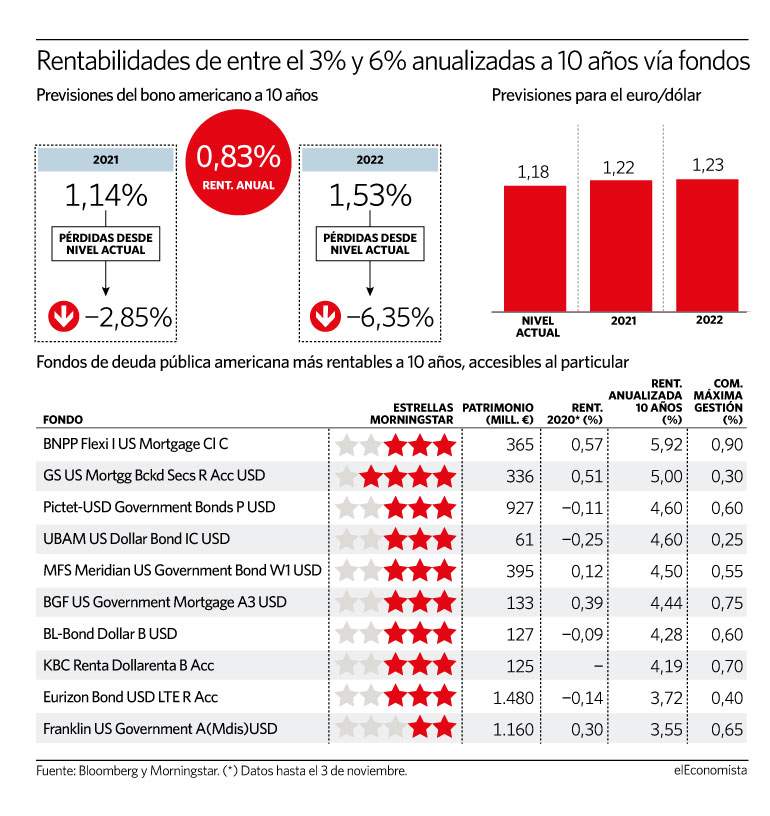

Si se cumplen los pronósticos, un inversor que tuviera hoy un bono americano a 10 años en su cartera podría perder un 2,8% debido a la caída de su precio prevista en 2021. Para entonces, los analistas esperan que su rentabilidad haya crecido hasta el 1,14% desde el 0,8% actual. Para 2022 su pronóstico es que la escalada continúe y alcance el 1,53%, lo que supone una caída de su precio del 6,3%.

Impulso fiscal y divisa

Un impulso fiscal en Estados Unidos conllevaría una inyección directa a la economía de las familias y las pymes. "Esto tiene dos efectos", explica Enrique Lluva, subdirector de gestión de renta fija de Imantia. "El primero es que hay que pedir el dinero prestado y el segundo, que podrían mejorar las expectativas de inflación a medio plazo. Ambos efectos son alcistas en tipos. ¿Mucho? No. La Fed no va a permitir que se le vaya la economía por una elevación excesiva de los tipos de interés, pero sí puede ser compatible un crecimiento robusto y unos tipos soberanos bajos ayudados por la Reserva Federal. Los tipos largos podrían subir desde los mínimos de 0,70% que hemos visto esta semana a una zona de entre el 1% y 1,5%, una vez que se confirme la victoria de uno de los candidatos, la incertidumbre de las impugnaciones y el nuevo programa de estímulo fiscal (más la vacuna)", añade. El experto recalca, no obstante, que, en el mundo de hoy, "las curvas soberanas valen lo que su banco central decida que valga. Se nos ha quitado todo el pudor a teorías intervencionistas clásicas y ahora lo relevante es el resultado y no cómo lo consigues. Ya no hay líneas rojas sobre la intervención en una curva".

A medida que pasan las horas, la posibilidad de un gobierno dividido, con los republicanos conservando la mayoría en el Senado mientras los demócratas controlan la Cámara de Representantes y posiblemente la Casa Blanca, aleja la llegada de estímulos fiscales a gran escala. Algo que ha llevado a bancos de inversión como Goldman Sachs o JP Morgan a cambiar su estrategia con los bonos del Tesoro estadounidense. "Sin una mayoría en el Senado para los demócratas, lo que en este momento parece poco probable, es probable que el estímulo fiscal sea menor", dice Goldman Sachs en una nota recogida por Bloomberg. Este banco de inversión pronostica que el rendimiento del bono a 10 años americano podría caer entre 10 y 15 puntos básicos.

No obstante, si finalmente resulta más complicado que haya un acuerdo para lanzar estímulos a la economía por parte de los legisladores, los analistas no descartan que sea la Fed quien dé un paso al frente y asuma mayor protagonismo a la hora de dar apoyo a través de su política monetaria. "Que los estímulos fiscales sean más complicados de ejecutar significa que, en caso de que la economía estadounidense vuelva a frenar, y es probable que haya una ola de Covid en invierno, recaerá sobre la política monetaria el volver a dar apoyo", explica Jim Leaviss, responsable de inversiones en renta fija pública de M&G.

Además de todo lo anterior, el inversor que tenga ya deuda pública americana, o que piense en comprarla, debe tener otro factor en cuenta. Y es el euro. La divisa se acerca ya a los 1,19 dólares, desligándose de la evolución de la pandemia en Europa, y las previsiones apuntan a que seguirá fortaleciéndose en detrimento del billete verde, hasta los 1,22 dólares el año que viene, según el consenso de mercado recogido por Bloomberg. "Una vacuna, más el paquete de estímulo europeo y un dólar estructuralmente sobrevalorado, puede hacer perder valor a la moneda norteamericana en el medio plazo frente a sus cruces. Un inversor que invierta en bonos americanos al 0,70% en 10 años puede perder dinero por una doble vía (alza de tipos de interés y pérdida de valor de la moneda)", señala Lluva.

Qué hacen los fondos de renta fija

Además de la compra directa de un bono, otra forma de invertir en este activo es mediante fondos de inversión que centran su política de inversión en la deuda pública americana. La mayoría de los que están al alcance del inversor español se encuentra denominado en dólares, y no en euros, y también tienen el inconveniente de que una buena parte también aplica comisión de entrada entre los que exigen los importes mínimos de inversión más bajos. Entre aquellos que requieren inversiones mínimas inferiores a los 5.000 euros más rentable a largo plazo (se ha analizado un periodo de 10 años), es posible encontrar fondos de inversión que acumulan rentabilidades anualizadas de entre el 3% y 6% en este periodo de tiempo -ver gráfico-.

Es el caso, por ejemplo, de BNPP Flexi I US Mortgage Cl C que, aunque solo consigue una rentabilidad del 0,57% desde enero, a diez años ofrece un 5,92% anualizado. Tras este producto se encuentra GS US Mortgg Bckd Secs R Acc USD, que brinda a sus partícipes un 5% cada año durante los últimos diez. En lo que va de año, suma alrededor de un 0,5%.