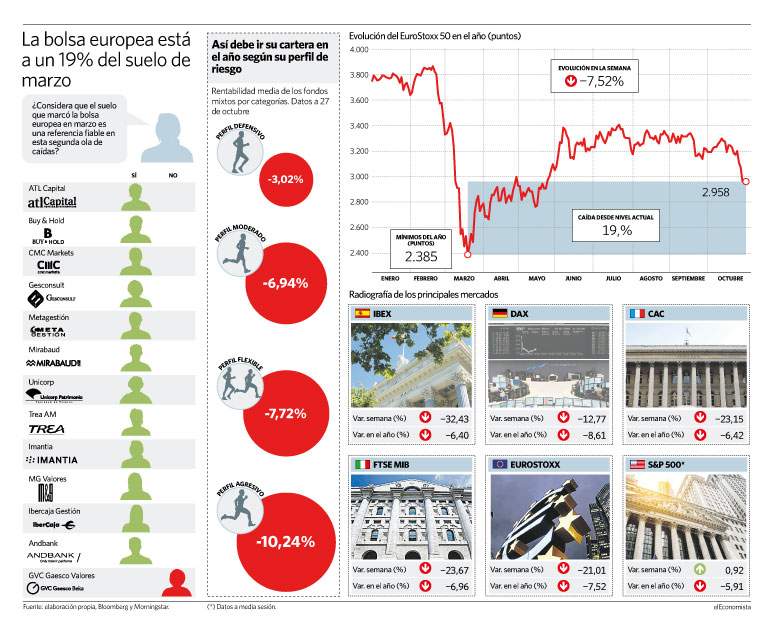

La crisis sanitaria se agrava de nuevo en Europa y, con ello, las caídas que protagonizan las bolsas. El EuroStoxx 50 ha cerrado su peor semana desde el fatídico mes de marzo, al caer un 7,52%, hasta 2.958 los puntos. Se encuentra a un 19% de sus mínimos del año, los 2.385 puntos. elEconomista ha preguntado a analistas y gestores si consideran que este suelo es fiable en esta segunda oleada de caídas, y el resultado es contundente: el 92% descarta que la bolsa europea rompa ahora este nivel a la baja.

La diferencia con marzo es que "conocemos algo mejor a lo que nos enfrentamos como sociedad", apunta Gonzalo Sánchez, gestor de renta variable de España y Portugal de Gesconsult. "En marzo nos cogió por sorpresa un evento extraordinario para el que no estábamos preparados ni social ni económica ni psicológicamente. A día de hoy tenemos, no mucha, pero más información sobre el tema. Las empresas están adaptando sus estimaciones de cuenta de resultados a la nueva normalidad, los gobiernos tomando medidas (más o menos acertadas, pero con la experiencia de lo ocurrido hace 6 meses), y los bancos centrales han reaccionado rápidamente (...)", señalan en Imantia, donde ven difícil, "salvo que algo todavía desconocido entre en juego en los próximos días", que los mercados financieros rompan a la baja los niveles de marzo.

"Si los mercados descuentan 10 años de beneficios y se ha perdido 1 o 2 con la pandemia, la bajada en bolsa debería ser entonces entre 10-20%"

El jueves, Christine Largarde, presidenta del Banco Central Europeo (BCE), confirmó en su primer año al frente del organismo que volverá a ampliar los estímulos en diciembre. Avisó de que revisarán todas las herramientas a su disposición, pero la opción a la que más probabilidades dan los analistas es a la de incrementar las compras de deuda en otros 500.000 millones y alargar el final de programa hasta finales de 2021, aunque algunos no descartan que la cifra se vaya aún más arriba. "Creo que los inversores han aprendido de la experiencia pasada y han comprendido que la pandemia generará problemas económicos y afectará a determinados sectores y empresas, e incluso aumentará las quiebras empresariales. Pero igualmente empezamos a ser conscientes de que nunca en la historia tanto gobiernos como bancos centrales se han puesto de acuerdo para tomar medidas de expansión fiscal y monetaria tan contundentes como las actuales", señala Miguel Ángel Paz, director de inversiones de Unicorp Patrimonio.

Para saber si los niveles de marzo son los mínimos o no, "hemos de ver lo que subyace bajo las acciones: el negocio. Así que hacemos el siguiente ejercicio. Por un lado, podemos ver el PER. El del Eurostoxx 50 estimado para 2022 es de 12,8 veces, igual a su media histórica. Con lo que podemos concluir que está a precio y no cabría esperar mayor bajada", explica Xavier Brun, responsable de Renta Variable Europa de Trea AM. "Otra forma de verlo es que si los mercados descuentan 10 años de beneficios y se ha perdido 1 o 2 con la pandemia, la bajada en bolsa debería ser entonces entre 10-20% desde su nivel del 1 de enero. Con lo que ya estamos allí. ¿Podríamos tener mayores bajadas? Nunca se sabe, pero ya sabemos más de la pandemia y parece que el confinamiento total de cuatro meses como el vivido este año es poco probable", añade.

Razones para ser menos pesimistas

Paz, de Unicorp, explica que entre los niveles actuales y los mínimos de marzo, "hay muchos soportes en los que los inversores que están en liquidez irán asumiendo riesgos, apostando ya por la era post-Covid". Coincide con él Ignacio Cantos, socio director de ATL Capital, quien considera que la bolsa europea rebotará desde alguno de los soportes anteriores a los mínimos de marzo. En su opinión, "la proactividad de los gobiernos ha quedado demostrada, y no sería descartable ver más planes de ayuda si se producen nuevos confinamientos duros". Aunque países como España han optado por evitar cierres drásticos y prolongados de la economía en esta segunda oleada de contagios por ahora, otros como Francia se han visto obligados a aplicar un nuevo confinamiento nacional que extenderá inicialmente un mes. Es el segundo país en Europa, tras Irlanda, en recurrir a esta medida. Alemania también anunció esta semana el cierre de bares y restaurantes en todo el país.

Nicolás López, director de análisis de MG Valores, cree, no obstante, que, en general, "se va a mantener un nivel mayor de actividad" que en la primera ola. Pero, además, "los inversores ya han pasado por la experiencia de la rápida recuperación de los mercados cuando ésta remite, por lo que el nivel de incertidumbre ahora será inferior al de entonces, y no se llegará a manejar escenarios catastrofistas", opina.

Pedro Lacambra: "Vamos a seguir viendo un entorno de bajos tipos por un periodo largo de tiempo"

La carrera por dar con la vacuna también está más próxima de ver el final. "Su disponibilidad, probablemente a principios de 2021, parece más cerca, y eso generará tranquilidad y confianza entre los consumidores", apunta Jaime Medem, director de inversiones de Mirabaud & Cie en España. Pfizer aseguró esta misma semana tener muy avanzados sus ensayos clínicos, hasta el punto de que prevé distribuirla en Europa antes de que acabe el año. Moderna también ha sugerido que un gran avance se encuentra cerca.

Tampoco hay que olvidar que "vamos a seguir viendo un entorno de bajos tipos por un periodo largo de tiempo, lo cual apoya la inversión en renta variable", apunta Pedro Lacambra, responsable de renta variable y arquitectura abierta de Ibercaja Gestión, "si bien es cierto, tomaríamos una postura de corte más defensivo (compañías menos cíclicas) y diversificando nuestra inversión geográficamente".

Más volatilidad a la vista

Aunque la mayoría de expertos descarta que la bolsa europea rompa los mínimos de marzo, eso no quita que sea "muy probable un aumento de la volatilidad importante", indica Miguel Méndez, director general de Metagestión. En las últimas tres semanas, el índice que la mide en Europa, el Vdax, ha repuntado un 50% (la mayor proporción de este incremento se produjo esta semana). "El suelo de marzo sí que puede constituir una referencia fiable, pero hay que excluir al Ibex 35, ya que la conjunción de la situación sanitaria, económica junto con las propuestas de los presupuestos pueden hacer que veamos una vuelta a niveles cercanos a los mínimos de marzo, en niveles de 5.800 puntos, debido al riesgo país y a la negativa percepción de los inversores internacionales", argumenta.

El principal índice de referencia en España despidió la semana con una caída del 6,4%, hasta los 6.425 puntos, lastrado por valores como Indra, IAG, Amadeus, Inditex o ACS. Los únicos que aguantaron en verde el mayor descenso del selectivo desde marzo, también, fueron Pharma Mar, Solaria, Cellnex y Viscofan. El Ibex 35 ya cede un 18% desde los máximos que marcó en junio. No obstante, la española no ha sido la plaza europea más penalizada en la semana. La de Alemania retrocedió más, un 8,61%, mientras que Italia bajó otro 6,96%. Entre las bolsas que mejor aguantaron la oleada de ventas se encontraron la inglesa, con una bajada del 4,83% o la suiza, con un descenso del 4,36%.

Gonzalo Lardiés, gestor de renta variable en Andbank, recuerda, no obstante, que además del coronavirus, "hay muchos más riesgos potenciales que pueden desestabilizar en un momento determinado los mercados, empezando por los resultados de las elecciones en Estados Unidos". Si las encuestas no fallan en esta ocasión, como ocurrió en 2016, todo apunta a que Joe Biden será el nuevo inquilino de la Casa Blanca el próximo 3 de noviembre, aunque Donald Trump ya se ha encargado de dejar claro que no aceptará una derrota ajustada.

También hay una opinión en contra

Hay quien defiende, sin embargo, que el suelo que el EuroStoxx 50 dibujó en los 2.384 puntos en marzo, en pleno crash del mercado, no es una referencia fiable. Es el caso de Víctor Peiró, director general de análisis de GVC Gaesco Valores: "No veo sólido el suelo porque estaba construido en la base de que la recuperación económica sería ya en este otoño, y la realidad nos está demostrando que la crisis se puede alargar hasta el primer trimestre de 2021. Si las elecciones americanas salen bien o mal puede adelantar algo la tendencia pero no cambiarla, ya que de fondo lo que penaliza es la crisis económica".