Bancos y analistas han insistido durante la crisis provocada por la pandemia en que la banca llegaba mejor de salud que en la gran crisis financiera y en que la situación crearía un problema en la generación de beneficios del sector pero no se convertiría en una crisis financiera. Esta mejor situación se debe fundamentalmente a unos ratios de capital mucho más reforzados, pero esto no ha impedido que la cotización del sector se haya hundido.

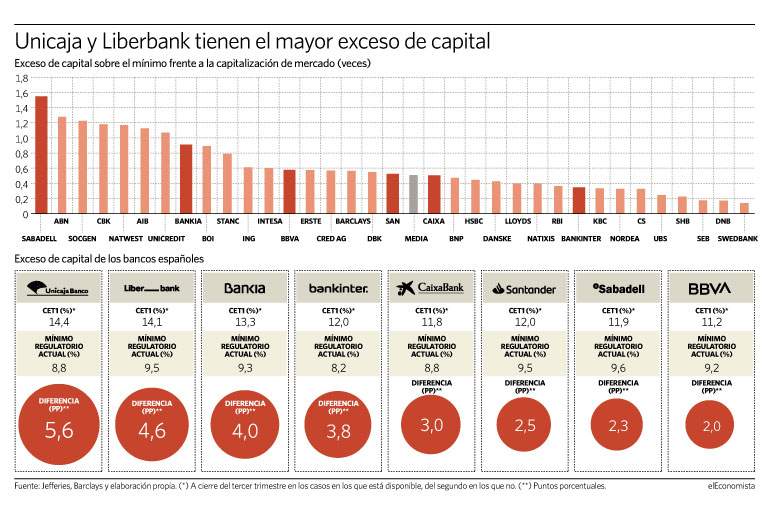

El exceso de capital de la banca sobre los requerimientos mínimos al cierre del segundo trimestre del año supone prácticamente el 50% de la capitalización de mercado de la industria, según los datos recopilados por Barclays. De hecho, el colchón de siete entidades sería superior a su valor de mercado: Sabadell, ABN, Société Générale, Commerzbank, Natwest, AIB y Unicredit. "La posición de capital es mucho más fuerte que después de la gran crisis financiera, lo que significa que los dividendos pueden recuperarse y el potencial de reestructuración y para hacer operaciones corporativas podría mejorar la rentabilidad a medio plazo y mitigar parte de la presión en los márgenes de unos tipos más bajos por más tiempo", indican en el banco británico.

Este exceso de capital debería servir tanto para absorber pérdidas como para poder realizar operaciones corporativas y retribuir al accionista cuando las aguas se calmen, pero lo cierto es que no funcionan como se espera, ya que las entidades tienden a no utilizar estos colchones para apoyar la economía. Al final del semestre la ratio de capital de la banca estaba en el 14,7%, solo 20 puntos básicos por debajo del nivel de finales de 2019 e incluso por encima del de marzo.

"La presión de los mercados de capitales puede explicar este comportamiento (...) Los bancos evitan usar sus colchones de capital para ahuyentar un incremento del riesgo de crédito en su financiación. Particularmente aquellos con una peor calificación pueden preocuparse por tener problemas para acudir al mercado si su exceso de capital disminuye. Además, parecen preocupados sobre la posibilidad de volver a cumplir con las exigencias del regulador. En un contexto de rentabilidad débil y una capacidad limitada para acumular capital de forma orgánica, un incremento rápido en los requerimientos podría hacer romper los mínimos y que hubiese restricciones en la retribución a los accionistas, a los tenedores de cocos y a la retribución de las directivas", explica en un paper el BCE.

La importancia del dividendo

Las entidades siguen a la espera de la decisión del BCE sobre el pago de dividendos, con varias firmas como Santander, Erste, BBVA o Barclays presionando a la institución para que permita volver a retribuir al accionista. Recientemente, una noticia de Bloomberg advertía que la vuelta al dividendo se complica con la segunda ola de la pandemia.

"Nuestro análisis muestra que la banca tiene suficiente colchón para distribuir capital y continuar apoyando la economía local al mismo tiempo. Aquellos que han aplicado una aproximación conservadora a sus provisiones estarán en una buena posición para convencer al regulador sobre la estabilidad de sus ganancias y su capacidad para mantener sus niveles de capital", argumentan en Jefferies.

A la espera de que el Banco Central Europeo se pronuncie sobre si levantará el veto -se esperan pistas en la reunión del jueves- al pago de dividendos, las estimaciones para 2021 señalan al sector como el segundo con la rentabilidad por dividendo más elevada -con un 6%-, por detrás de las aseguradoras.

"Los reguladores podrían retrasar aún el pago de dividendos en medio del impacto de una segunda ola de infectados por el Covid-19. También hay preguntas sobre la cantidad a distribuir. El consenso sugiere un payout del 50% en 2020-2022. Algunas entidades podrían tener una aproximación más conservadora reduciendo esta ratio desde el nivel visto antes de la crisis", indican en Barclays. Suponiendo que las entidades del Viejo Continente decidiesen repartir el 30% de sus ganancias en forma de dividendos estos ofrecerían una rentabilidad del 3,4%.

A la espera de que el BCE se pronuncie sobre si levantará el veto al pago de dividendos, las estimaciones para 2021 señalan al sector como el segundo con la rentabilidad por dividendo más elevada -con un 6%-

Más allá de esa rentabilidad, algunos analistas insisten en que para recuperar la confianza del inversor es necesario que los bancos vean levantado este veto y recuperen el control. "Actualmente no hay un nivel en el que una entidad podría distribuir capital. Esto pone la estructura en el caos. Un banco podría haber afrontado el shock de 2020 y seguir muy por encima de las métricas requeridas y, aún así, ser incluido con aquellos que han experimentado un estrés mayor desde un punto inicial más débil", se lamentan en Bank of America.

"Aunque la prudencia es entendible, la incertidumbre sobre este tema es muy dañina para cualquier tesis de inversión. Siendo el mundo un lugar volátil, esperar otros 12 meses para tener dividendos y recompras materiales es un riesgo demasiado grande. El coste del capital implícito del 10% en el precio actual infraestima cuánta prima de riesgo sufre el sector. En parte porque está calculado con unos resultados de 2021 que todavía parecen muy deprimidos", señalan en UBS.

El exceso de capital de la banca española

Actualmente la banca europea cuenta con un colchón con respecto al mínimo regulatorio de 4 puntos porcentuales, según los datos de Jefferies. Sin embargo, por entidades las diferencias son notables y, en este análisis, la banca española no sale bien parada. Solo Liberbank y Unicaja se sitúan por encima de este nivel -con 5,7 y 4,5 puntos- y Bankia lo iguala. Mientras, los gigantes tienen un margen mucho más reducido: de 2 puntos en ambos casos. "La posición de ambos sigue siendo insuficiente para estar completamente tranquilos, pero creemos que es probable que sean capaces de generar capital en la segunda mitad del año y acabar el ejercicio cerca de una ratio CET1 del 12", indican en UBS.