Madrid

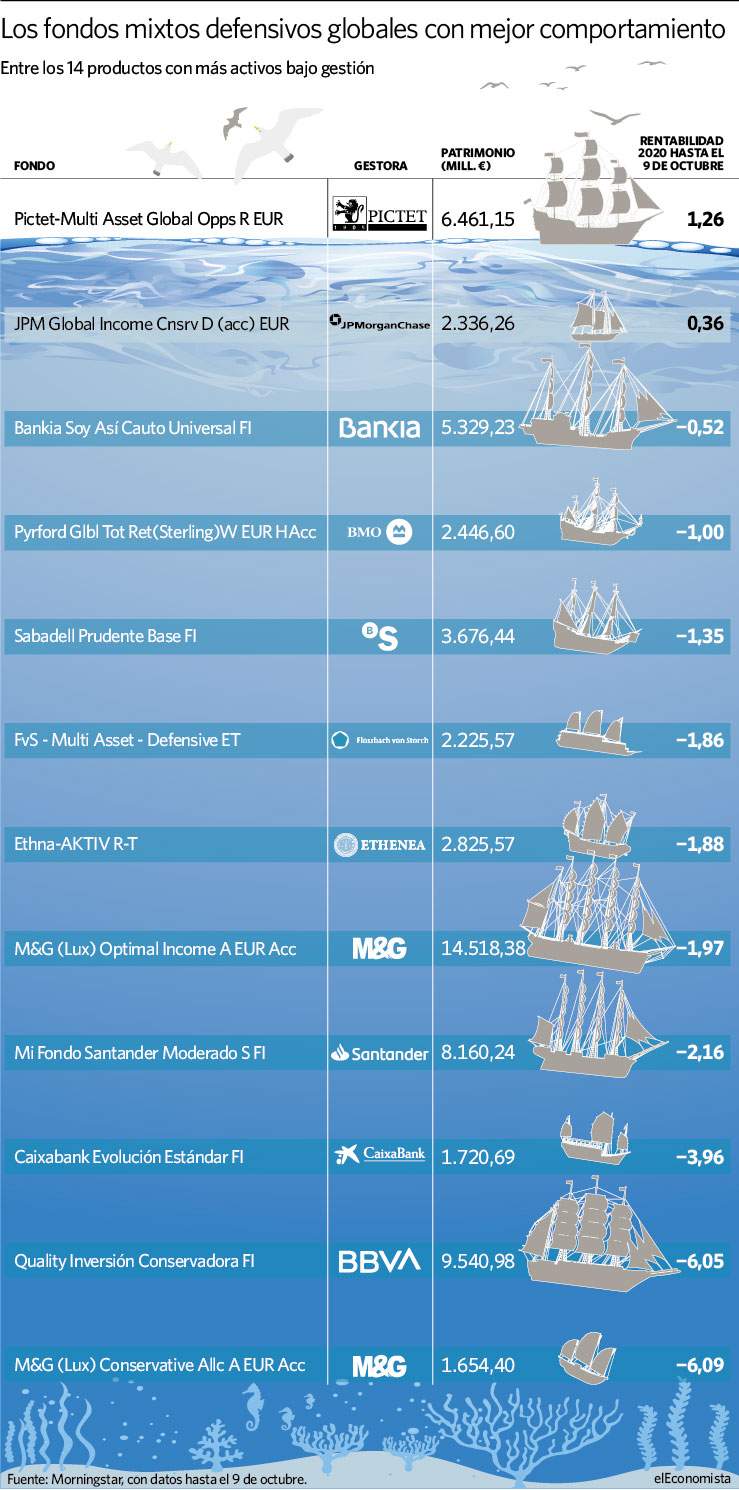

Si la batalla de Trafalgar supuso el triunfo de la armada británica al mando del almirante Nelson, frente a los buques de la coalición francoespañola en la costa de Cádiz, la crisis del Covid 19 está representando el último combate que están librando las grandes naves de los inversores conservadores, los fondos mixtos de perfil más defensivo, según la categoría de Morningstar, entre los que se incluyen el archiconocido M&G (Lux) Optimal Income, que maneja más de 14.000 millones de euros, el Pictet Mago o Multi Asset Global Opportunities (6.461 millones), el Ethna Aktiv (2.825 milllones) y varios de los megafondos españoles, como el Quality Inversión Conservadora de BBVA, que tiene 9.540 millones de activos bajo gestión, el Mi Fondo Santander Moderado (8.160 millones) o el Bankia Soy Así Cauto, con 5.329 millones de patrimonio. Han debido navegar por aguas turbulentas desde mediados de marzo pero no todos han salido bien parados del enfrentamiento, con una caída media del 1,18% para los 20 fondos con mayor volumen patrimonial (aquellos que superan los 1.000 millones de euros), según datos de Morningstar hasta el 9 de octubre, última día con cifras comparables.

Teniendo en cuenta únicamente a los 14 productos con más activos bajo gestión de esta categoría, solo dos fondos han conseguido salir indemnes de la batalla de estos meses, el Pictet Mago y el JPM Global Income Conservative Eur, que logran pequeñas revalorizaciones del 1,26% y del 0,36%. Y a su lado, aunque algo tocado, el fondo de Bankia mencionado, que se hunde un pequeño 0,52%. Porcentaje que, en comparación, con sus competidores españoles, no es nada desdeñable. De hecho, el Sabadell Prudente Base y el M&G (Lux) Optimal Income caen un poco más, con pérdidas del 1,35% y de 1,97% respectivamente, mientras que el fondo del Santander se adentra más abajo, con una caída del 2,16%, aunque por encima del Caixabank Evolución Estándar, que pierde un 3,96%. El Quality Inversión Conservadora es el que más se desmorona, con un hundimiento del 6,05%, al lado del 6,09% que pierde el M&G (Lux) Conservative.

Bolsas emergentes

Es cierto que los fondos más grandes siempre tienen mayores dificultades para modificar su estrategia de navegación y beneficiarse de los vientos más favorables con agilidad, a pesar de que los bancos centrales han ayudado a desplegar las velas con su inyección de liquidez y la bolsa americana ha servido de brújula. Álvaro Martín Sauto, director de fondos de fondos, renta fija y garantizados de Bankia AM, explica que la estrategia a lo largo del año ha venido marcada en renta variable por una inversión de carácter global, con un sesgo hacia Estados Unidos y países emergentes asiáticos, especialmente China.

En el caso de la renta fija han apostado por bonos del tesoro norteamericanos que "han funcionado muy bien en los peores momentos de la crisis del Covid para amortiguar las caídas". En Europa la inversión en este activo se ha centrado en bonos de países periféricos, ya que "creemos que la intervención del BCE y el plan de ayudas europeo acabaran respaldando a las economías del sur de Europa, reflejándose en su deuda". La composición actual de la cartera es de alrededor de un 16% en renta variable, un 39% en renta fija, un 35% en activos de gestión de liquidez y un 10% en inversiones alternativas.

En la gestora del Santander también han reforzado de forma significativa su apuesta por deuda europea periférica y por la bolsa americana frente a la europea. "A lo largo del tercer trimestre hemos mantenido posición en bolsas emergentes, y durante el último mes cabe destacar la inversión en fondos con foco en Asia emergente, donde vemos una buena oportunidad de inversión", señalan.

Por su parte, desde BBVA AM, han sido más prudentes con la renta variable, lo que les ha penalizado. "La exposición a activos de bolsa fue aumentando desde niveles muy conservadores hasta cerca del 18%. El enfoque es global, pero los exigentes niveles alcanzados por la bolsa de EEUU nos llevaron a principios de septiembre a cubrir parcialmente la inversión en este mercado. En renta fija, tras el desplome del crédito en marzo, aumentó nuestra preferencia por este activo, tanto en Europa como en EEUU. La duración ha sido gestionada muy activamente. En este momento es reducida, aunque mantenemos posiciones en deuda soberana europea de alta calificación crediticia por su condición de activo diversificador".

Fondos internacionales

Andrea Delitala, gestor del Pictet Multi Asset Global Opportunities (Pictet MAGO), que no sigue una estrategia sino varias de manera táctica en función del análisis macroeconómico y fundamentales con un máximo de volatilidad del 5%, explica que las incertidumbres de gran parte de este año permanecen. "Joe Biden tiene un 53% de probabilidades de ganar en las elecciones presidenciales en EEUU, pero hay posibilidad de empate, especialmente por retrasos en el escrutinio del voto por correo. Otra consideración importante es la aprobación de un paquete fiscal de más de un billón de dólares, que requiere apoyo bipartidista. El caso es que solo ha habido intentos de rotar a sectores que se han quedado atrás como materiales, finanzas, viajes y ocio, industriales.

"En realidad los índices estadounidenses se han visto impulsados por la "gran tecnología", pero la mayoría de acciones del S&P 500 sigue en rojo en el año. Así que en la corrección de principios de septiembre ya teníamos baja exposición a renta variable estadounidense. Ahora bien, aprovecharemos los episodios de debilidad para aumentar sensibilidad a variaciones del mercado y si los factores de corrección cambiasen de técnicos a fundamentales, actuaremos rápidamente. De momento mantenemos una estrategia doble en acciones de crecimiento a largo plazo -megatendencias y energía limpia europea- combinado con valores rezagados cíclicos, como índice Russell 2000 y acciones europeas. Además la opciones siguen siendo una herramienta útil con la que gestionar el riesgo de cola", señala el gestor de Pictet.

En Amundi, que mantiene el Amundi Funds Global Multi-Asset Conservative como el mejor de la categoría,apuntan cuál ha sido la estrategia que les ha permitido alcanzar ese puesto. "Durante 2020, la mayor parte de la tracción del fondo procedió del segmento de renta fija. Este año hemos sido testigos de una espectacular corrección del mercado en marzo y una pronunciada e inesperada recuperación. El fondo comenzó marzo de 2020 con una postura constructiva en renta variable (aproximadamente el 22% de la cartera), pero con una fuerte cobertura, ayudando a proteger el fondo frente a escenarios adversos, dado que los mercados bursátiles parecían estar bajo presión tras el impresionante 'rally' de la segunda mitad del 2019. Y lo más importante, el fondo comenzó marzo de 2019 con una elevada calidad crediticia y una baja exposición a 'high yield' y bonos de mercados emergentes. La duración, especialmente en EEUU, fue un factor importante que ayudó a contener riesgos. Estos dos factores ayudaron significativamente a contener las caídas respectos a sus principales pares", subrayan.

Actualmente, el fondo está posicionado aproximadamente un 22% en Renta Variable; 41% en Bonos Corporativos; 26,5% en Bonos Soberanos; con una duración de 5,2 años manteniendo una postura general equilibrada, defensiva y diversificada.

Luisella Calcante, responsable de Productos Mixtos en Eurizon Capital, señala que a lo largo de 2020 el tracking error del Eurizon Manager Selection Fund - MS 20 se ha incrementado tras la venta masiva en los mercados durante el mes de marzo. "Teníamos una posición de sobreponderación, en relación con el índice de referencia, tanto en renta variable como en crédito, principalmente bonos corporativos, bonos europeos de alto rendimiento y bonos emergentes. Preferimos el mercado de acciones estadounidenses, principalmente en el lado de estilo de crecimiento del mercado. En las últimas semanas también añadimos cierta diversificación en el lado del estilo de valor de los mercados de EE.UU. y Europa debido al enorme estímulo fiscal y monetario y al mejor panorama económico", asegura.

Por su parte, Michael Blümke, responsable del Ethna-AKTIV Oktober 2020 Ethna-AKTIV, tiene una mayor exposición a renta variable. "Actualmente mantenemos un 45% en crédito corporativo, con una duración ligeramente por debajo de 5 y una calificación crediticia entre -A y triple B, y un 30% en renta variable, con un foco especial en Estados Unidos, sobre todo en las firmas tecnológicas (especialmente las centradas en la digitalización y el cloud computing).