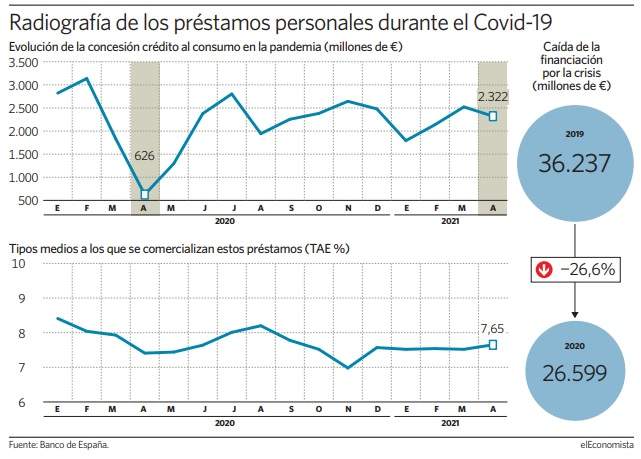

Las entidades financieras no logran que el crédito al consumo remonte a pesar de la mayor apertura de la economía de los últimos meses y de la buena tendencia que se vio en el mes de marzo. La concesión de financiación de estos préstamos se contrajo un 8% el pasado mes de abril, frente a marzo, con 2.322 millones de euros.

La banca, ante la caída de la demanda de esta financiación, ha intentado impulsar las nuevas operaciones, especialmente, a través de los créditos preconcedidos (aquellos que se ofertan directamente a los ya clientes de la entidad, al tener todos sus datos y por tanto nivel de riesgo), bajando los tipos hasta niveles cercanos al 4%, como es el caso de Santander, Bankinter, ING o BBVA. Una operación normal para este segmento de préstamos tiene tipos de interés cercanos al 7%. Asimismo, CaixaBank lanzó en mayo su primera ofensiva comercial tras la integración de Bankia y, a través de la campaña MyDreams, puso a disposición crédito preconcedido de hasta 60.000 euros para seis millones de clientes.

A pesar de la bajada de la concesión de este tipo de préstamos en abril, en comparación con el mismo periodo de un año antes, este volumen supone un 270% más, pues que en abril de 2020 el país estaba en pleno confinamiento por la crisis sanitaria. De momento, la financiación concedida para estos préstamos, aún no ha remontado el vuelo, y se sitúa un 23% por debajo a la media de lo que se estaba prestando antes de que diera comienzo la pandemia. No obstante, las entidades financieras mantienen el optimismo y apuntan a que su recuperación está a la vuelta de la esquina, aupada por el fin del estado de alarma y el avance de la recuperación.

El gran misterio está en cuándo y cómo dejarán los hogares de seguir incrementando el ahorro. Desde que comenzó la pandemia en marzo de 2020, las familias han elevado en 73.700 millones de euros los depósitos, según los datos del Banco de España, hasta situarlos en 925.600 millones de euros, la mayor cifra registrada desde que hay datos.

En abril, y por octavo mes consecutivo, siguieron creciendo, a pesar de las fechas festivas de la Semana Santa. Este ahorro por parte de los hogares, solo bajó en el mes de agosto, coincidiendo con el periodo de vacaciones.

Los expertos consideran que el consumo comenzará a elevarse en Europa en el segundo y el tercer trimestre de este año, con el avance de la vacunación, y coincidiendo con los meses vacacionales. A lo que se añadirá a partir de verano el impacto de la llegada de los fondos europeos, siendo España uno de los países más beneficiados por esta ayuda con 140.000 millones de euros. Estas tres claves, sumadas a la buena evolución del comercio global, es lo que ha hecho a la Comisión Europea elevar la previsión de crecimiento para nuestro país, liderando la mejora de Europa. La UE crecerá este año un 4,2% y otro 3,2% en 2022, frente al crecimiento que se espera del 5,9% para España en este ejercicio y del 6,8% para el que viene.

No obstante, los expertos recuerdan que a pesar de la demanda embalsada, hay gastos que no se compensarán, aludiendo al ejemplo de que una persona puede recuperar el hábito de salir a cenar, pero nunca cenará dos veces.

Retroceso en 2020

La crisis sanitaria tumbó el ritmo de crecimiento en este segmento del crédito, con incrementos consecutivos desde el año 2013, por las restricciones a la movilidad y el mayor ahorro de los hogares.

Las nuevas operaciones de financiación para préstamos personales cerraron 2020 con una caída del 26,6%, con 26.599 millones de euros prestados, frente a los 36.237 millones de un año antes. El año 2021 arrancó débil al respecto, con una concesión en enero un 36,5% inferior a la del mismo mes del ejercicio previo y con otra caída del 32% en febrero. Sin embargo, la nueva producción creció en marzo un 37% en términos interanuales (superando también los volúmenes de enero y febrero del ejercicio), lo que parecía que iba a ser un punto de inflexión que finalmente no se ha dado este mes de abril.