Prisa ha rechazado de plano la oferta de Blas Herrero por los activos de prensa y radio, aunque ha dejado una puerta abierta a analizar futuras propuestas que vayan en línea con su plan estratégico. "El Consejo de Administración ha analizado los términos de dicha propuesta y ha acordado desestimar la misma", aseguró la compañía a la CNMV.

"La sociedad continuará operando de acuerdo a su hoja de ruta definida a comienzos de año, en el desarrollo y puesta en valor de sus proyectos de educación y medios de comunicación (...); y será en ese contexto en el que evaluará, de resultar procedente en el futuro, cualquier expresión de interés que pueda percibir", concluye la nota oficial sin dar detalles.

Los consejeros y accionistas llevaban desde el jueves analizando la operación y ya desde primera hora de la mañana del viernes todo apuntaba a que el órgano votaría en contra. Y es que, aunque una parte del capital está interesado en la propuesta y otra se niega a vender hasta que se lleve a cabo la división de los negocios de educación y medios, todos coincidieron en que la oferta del empresario "es muy poco atractiva". "La propuesta económica es insuficiente y poco transparente. Blas Herrero sigue sin desvelar la identidad del grupo de inversores que representa y no es normal vender un activo a alguien que no se sabe quién es", señalan fuentes cercanas al consejo.

"La propuesta económica es insuficiente y poco transparente. Blas Herrero sigue sin desvelar la identidad del grupo de inversores"

La oferta que lidera el dueño Kiss Media chirría a una gran parte de los accionistas y consejeros en tres puntos: el precio, las condiciones de pago y la vía abierta para que los actuales propietarios de Prisa cofinancien la operación. En concreto, Herrero ha puesto sobre la mesa unos 200 millones de euros a pagar "en cómodos plazos". La letra pequeña contempla así un primer pago en efectivo de 40 millones y un segundo más adelante, en una otra fase de la operación, de otros 40 millones. Es decir, quiere extender el abono en varios años, lo que implica que Prisa no podría usar el efectivo para reducir deuda de forma inmediata. Así, además de necesitar una mejora de la oferta económica, tendría que poder ejecutarla en un plazo breve.

En esta línea, el hecho de que Herrero haya abierto la puerta a que los actuales dueños del grupo editorial entren con aportaciones dinerarias al family office (HoldCo) que aspira a tomar las riendas de El País, Cadena Ser, Cinco Días y As, para cofinanciar la operación, hace temer al grupo que los empresarios no tengan todavía los fondos para responder por la oferta que han realizado.

Amber se niega a vender nada hasta que se dividan los negocios del grupo y se reparta la deuda

Otro punto de la propuesta que tampoco convence al principal accionista de Prisa, Amber, es que no menciona la deuda. Es decir, parece que el plan es sacar el negocio de la prensa y la radio del grupo libres de polvo y paja dejando en la cotizada los 1.107 millones de deuda que están en el holding (672 millones tras la venta de Santillana España). Así, El País y Cadena Ser no tendrían que asumir ninguna carga financiera ni estructura corporativa, lo que les facilita ser rentables, mientras que Santillana Internacional se vería obligada a usar su caja para cumplir con los acreedores. Un extremo al que se niega Amber, que tiene el 29% del capital. No en vano, el reparto de la deuda y de los accionistas entre los dos grupos que salgan del split está paralizando aun más la división del negocio. Proceso en el que apenas se ha avanzado por la falta de la voluntad de la dirección.

¿Globo sonda?

La proposición de Herrero necesitaba el respaldo de una mayoría absoluta del Consejo de Administración (siete votos), que no ha conseguir pese a que el Santander parece de los más predispuestos a avanzar en la oferta. La entidad financiera tiene un 4% del grupo y aunque sus intereses están alineados con los del presidente, Javier Monzón, no tiene una representación directa en el consejo. Por su parte, Amber, que rechaza la propuesta y que no quiere vender hasta que se dividan los negocios, tiene dos consejeros.

Así, a Blas Herrero le quedaría la posibilidad de hacerse con el 9,4% que Telefónica tiene en Prisa, aunque tras el consejo del viernes parece que es una puerta cerrada puesto que la teleco no se ha mostrado dispuesta a vender su participación al empresario, que estaría arropado por el Santander, si no cuenta con el visto bueno del Gobierno.

En este punto, fuentes cercanas al consejo señalan que la oferta de Herrero es tan poco atractiva y "surrealista" que no descartan que se trate de un globo sonda para allanar el camino a otra propuesta más seria y con una dotación económica mayor. Y es que, ha quedado claro que el único motivo por el que muchos accionistas no quieren vender es porque el precio ofertado es "insuficiente". Así, parece que hay una mayoría dispuesta a vender los activos de prensa y radio antes de que se haga el split, que se puede demorar un año.

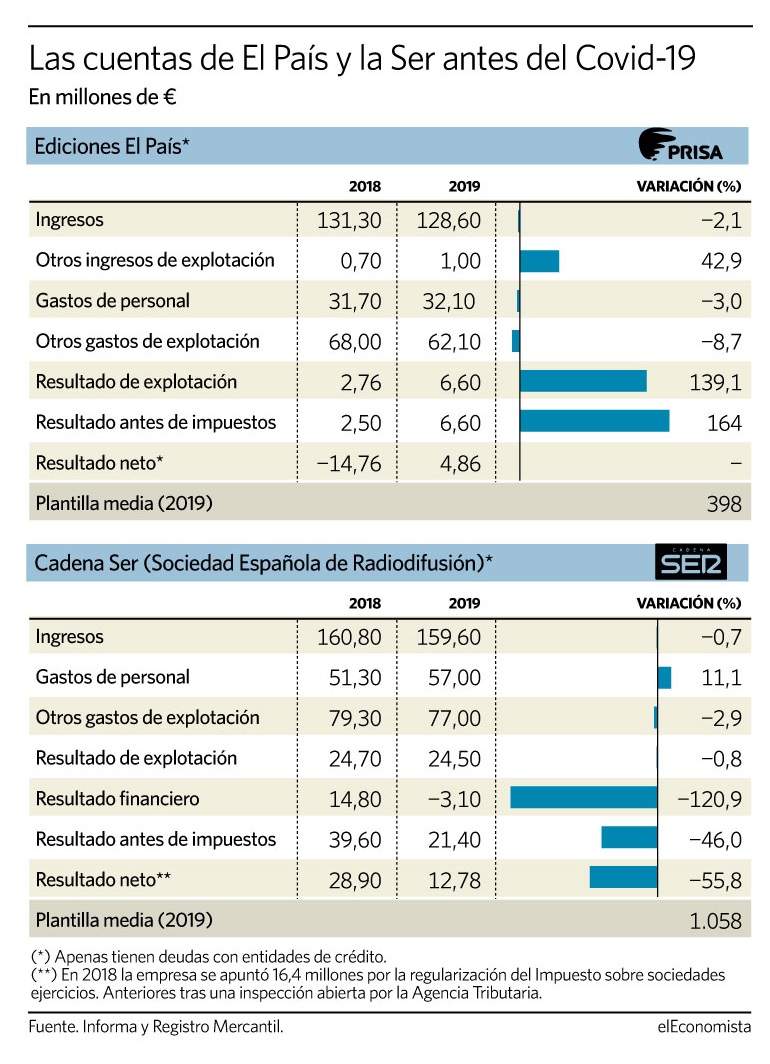

Ediciones El País y Cadena Ser cerraron 2019 con beneficios y no tienen deuda

En este contexto, estas mismas fuentes señalan que los hermanos Riberas (Francisco y Jon), accionistas de Gestamp, habrían mostrado interés en el pasado por entrar en Prisa y tener influencia en El País y La Ser. En concreto, parece que habrían maniobrado para hacerse con la participación de Telefónica.

Según las cuentas publicadas en el registro mercantil, El País en solitario y sin deuda es rentable. Ediciones El País cerró 2019 con un beneficio de 4,3 millones y sin deuda bancaria. Un año antes había registrado pérdidas de 14 millones por una regulación en el pago del impuesto de sociedades que tuvo que realizar tras una investigación de la Agencia Tributaria. Los ingresos del diario cayeron un 2,1% en 2019 hasta los 128,6 millones y su resultado de explotación fue de 6,6 millones. La pandemia ha llevado a El País ha prevé un descenso de más del 20% en los ingresos. Cadena Ser, por su parte, ganó 12,5 millones en 2019 tras facturar 159 millones.