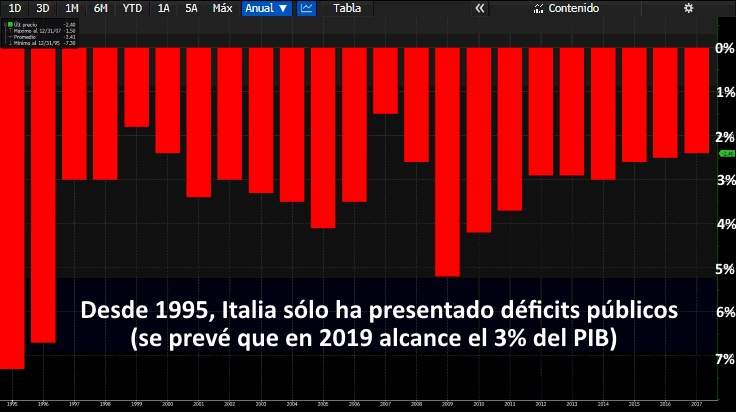

Una deuda de 2,35 billones de euros que supone el 133% del PIB, según los últimos datos publicados por Eurostat, y una economía que ha estado estancada durante dos décadas y que incluso ha entrado en recesión. Italia está en la lista de principales preocupaciones de la Eurozona y tiene motivos para estarlo. La combinación puede ser explosiva: la deuda más grande de Europa, el menor crecimiento (incluso recesión) de la región y un Gobierno 'guerrillero' pueden acabar disparando el interés de la deuda italiana y crear un agujero mayor en las finanzas públicas del país. Si Italia no cambia su situación, el BCE tendrá la llave para evitar un estallido de la deuda pública italiana.

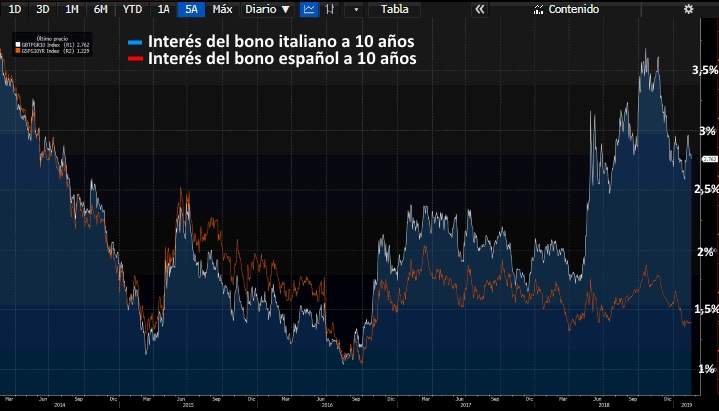

A cierre de enero se supo que el país transalpino entró en recesión en el último trimestre de 2018 tras un pulso entre el Gobierno y la UE que se dejó sentir en el mercado con el bono italiano tensionándose hasta el 3,7%, una combinación que a largo plazo puede ser preocupante para el país.

Nick Kounis, Aline Schuiling, Bill Diviney, Arjen van Dijkhuizen, economistas de ABN Amro, señalan en una nota que esperan un aumento de los spreads (diferencial respecto al bono alemán) de la deuda de los países periféricos, sobre todo de Italia, que tras entrar en recesión verá un incremento de su déficit y de su deuda pública.

"La economía de Italia está en recesión y el déficit sobrepasará de forma holgada el objetivo del Gobierno. Además es muy probable que los indicadores macro del país decepcionen este año (prevemos un crecimiento del -0,3% para este ejercicio frente a la proyección del Gobierno del 1%)", aseguran estos economistas.

Estos expertos creen que el déficit público de Italia rondará el 3% del PIB en los próximos años, mientras que la deuda pública mantendrá una tendencia creciente: "Nuestro escenario base es que el diferencial del bono italiano a 10 años respecto a su homólogo alemán se incremente hasta los 300 puntos básicos... los mercados pondrán precio a una fiscalidad decepcionante, especialmente cuando se reinicien las tensiones con la Comisión Europea".

"Con un Gobierno radical que se dirige en la dirección incorrecta, Italia es un accidente que está esperando a suceder. Como la situación inicial no era tan mala (con un superávit de cuenta corriente y el pago de intereses suponiendo el 3,6% del PIB), esperamos que Italia salga del paso durante unos años sin una crisis de deuda genuina. Pero una recesión inesperadamente dura en 2019 o grandes meteduras de pata del Gobierno podrían elevar los riesgos. A largo plazo, Italia tendrá que o bien volver a un gobierno reformista o a enfrentar el riesgo de una crisis de deuda al estilo griego", apuntan desde Berenberg.

Los bajos tipos de interés que rigen en la eurozona desde hace años han permitido a Italia refinanciarse a largo plazo a un interés muy bajo, lo que da margen de maniobra antes de que la bomba estalle, pero esto en algún momento se acabará. "En nuestro análisis vemos que el cupón que paga el Tesoro italiano caería en la mayor parte de los escenarios. En todo caso, antes de 2022 se incrementaría hasta niveles que situaría la ratio deuda/pib del país en un camino explosivo si los tipos evolucionan de manera consistente con la curva de tipos actual", señalan desde J. Safra Sarasin.

En los niveles que alcanzó el bono en noviembre, el cupón medio abonado en 2019 sería del 2,8%, pero en 2020 se elevaría al 3,2%, en 2021 se elevaría al 3,3% y el 2022 al 3,6%, según datos de la casa de análisis. Sin crecimiento, un cupón medio del 2,5% llevaría el déficit al 3,3%, pero si el interés de la deuda se disparase al 3% el déficit se iría al 3,9%.

El peor escenario puede disparar el déficit hasta el 6% del PIB

Mientras, un escenario más negativo para la deuda, en el que los tipos italianos se disparasen 100 puntos básicos desde los máximos de este año -hasta la zona del 4,7%-, el cupón en 2025 sería del 4,5%, lo que en un escenario en el que la economía no creciese llevaría al déficit a la zona del 6%.

Aunque este escenario pueda parecer extremo, lo cierto es que durante la crisis de deuda de 2012 la rentabilidad del bono italiano llegó a escalar por encima del 7,2%. "Hasta ahora la deuda italiana que vencía podía ser refinanciada a precios más bajos ya que las compras del BCE han reducido la rentabilidad de la deuda. Como esto podría cambiar con el tiempo, financiar el presupuesto puede volverse más difícil. En qué punto se vuelva insostenible depende en la combinación del crecimiento nominal, el cupón medio y el déficit primario", explican desde J. Safra Sarasin.

El BCE tiene la llave para evitar que los rendimientos de la deuda italiana se disparen y provoquen un problema mayor para las finanzas públicas del país. Desde ABN Amro creen que el "BCE mostrará un tono más dovish y mantendrá por más tiempo los tipos sin cambios y las reinversión del programa de compra de bonos, mientras que se anuncian nuevas subastas de liquidez a largo plazo (TLTRO por sus siglas en inglés)".

Cómo afecta a los bancos

La correlación negativa entre la prima de riesgo italiana y la banca italiana puso en jaque al sector en la recta final de 2018, con los analistas avisando de que los 400 puntos básicos marcaban el punto en el que la banca podría ser puesta en jaque. Las entidades transalpinas tienen en su cartera un porcentaje importante de deuda del país, lo que actúa como correa de transmisión cuando se producen momentos de tensión en la renta fija del país.

"Si las rentabilidades del bono italiano sigue siendo altas, las ratios de capital de los bancos domésticos más frágiles pueden caer por debajo de los mínimos regulatorios", advierten desde Oxford Economics. Pero, ¿cómo afecta la subida del interés de la deuda al sector?

"La caída en el precio de la deuda soberana impacta el porcentaje de deuda que los bancos tienen para hacer transacciones y reduce el valor de sus provisiones, causando una reducción en el capital. Así, la caída en los precios de la deuda gubernamental podría herir los balances del sector incluso sin que hubiese una reestructuración de la deuda", concluyen en la casa británica.

Entidades