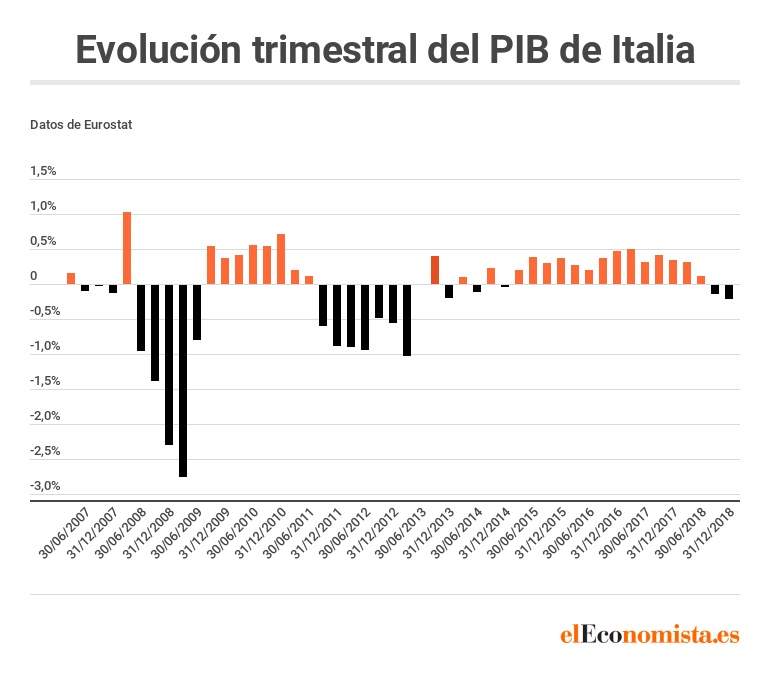

Italia ha entrado en recesión técnica y con esta ya van tres en menos de diez años. La semana pasada se confirmó que la economía transalpina 'decreció' un -0,2% en el cuarto trimestre de 2018 respecto al anterior trimestre que ya había presentando una caída de la producción (-0,1%). Los problemas de Italia vienen de lejos: una incertidumbre política crónica, carencia de planes de largo plazo, una productividad que lleva estancada dos décadas o una deuda pública que supera el 100% del PIB desde tiempos inmemoriales son algunos de los factores que han llevado a Italia a ser el país con peor comportamiento relativo en la Eurozona desde la creación de la moneda única.

Desde la introducción del euro Italia ha sufrido cinco recesiones, mientras que por ejemplo España ha sido víctima de dos (2009 y 2011-2012). Tres recesiones más (que la media de la Eurozona) que han llevado a la economía transalpina a registrar un comportamiento incluso peor que el de Grecia (el país más dañado por la última crisis) en los últimos 20 años, como demostró el Banco Central Europeo en trabajo sobre la convergencia económica de los países euro.

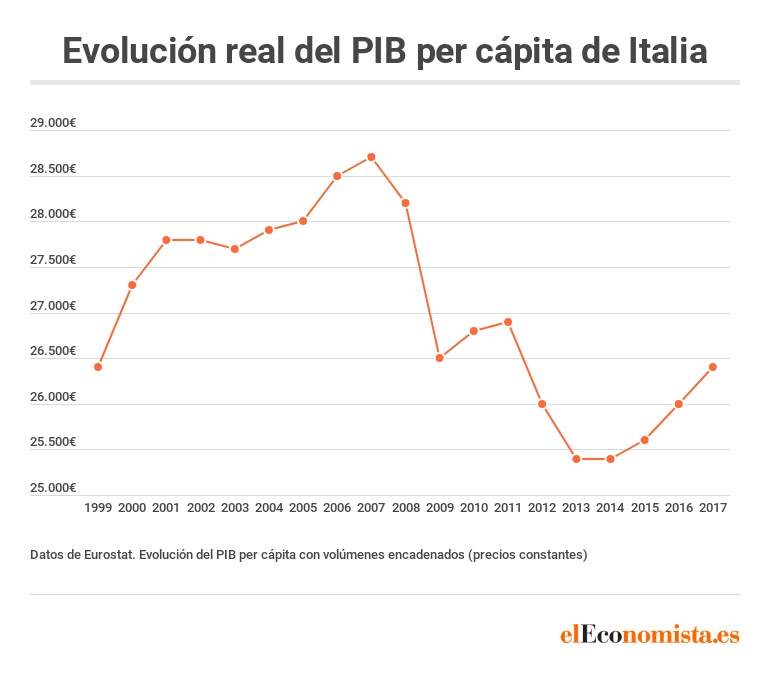

De una forma más sencilla, la renta per cápita real de Italia no ha aumentado en los últimos 20 años, un estancamiento sin parangón que incluye la friolera de 25 trimestres con retrocesos del PIB desde el año 2000. El consenso de los expertos atribuye este comportamiento al nulo crecimiento de la productividad real desde 1999. Esta situación puede ser consecuencia de múltiples factores como el bajo nivel de inversión en innovación, educación, un sistema impositivo poco eficiente, una deuda pública muy elevada, la sempiterna incertidumbre política y cambios de Gobierno. Esto último ha impedido la puesta en marcha de políticas 'largoplacistas' en materias clave que son las que desembocan en un crecimiento sostenible en el largo plazo.

La deuda pública de Italia lleva dos décadas por encima del 100% del PIB

Los economistas del banco alemán KfW analizaban hace unos meses los problemas de la economía italiana y daban una batería de factores que impiden al país presentar un crecimiento sólido y sostenido en el tiempo. Por un lado, los elevados niveles de deuda pública (por encima del 100% del PIB desde mediados de los 90) han obligado al pago de grandes cantidades en intereses.

"Desde que la Eurozona fue fundada, el crecimiento real por año medio de Italia ha sido del 0,4%, un punto porcentual por debajo de la media de la Eurozona". Además, todo ese incremento del PIB ha sido producto del aumento de la población (y de los ocupados) no de un crecimiento de la productividad.

"El país ha registrado un crecimiento de la productividad prácticamente cero durante los últimos años y las empresas son en su mayoría muy pequeñas, centradas en el mercado doméstico y con una inversión muy escasa en innovación y desarrollo", señalan los economistas de KfW.

El gasto en investigación y desarrollo (I+D) es de los más bajos de Europa, representando un 1,35% del PIB, frente al 2,13% de media de la Eurozona. Descomponiendo este gasto, Italia muestra la mayor carencia en I+D dentro de la educación superior, donde sólo se asigna el equivalente a un 0,33% del PIB.

Escasa inversión en educación

Otra cuestión muy relacionada con la falta de productividad es la formación del capital humano. El gasto del Gobierno en educación representa el 3,9% del PIB, sólo Rumanía e Irlanda presentan un gasto relativo inferior en esta partida. Con estos datos no es de extrañar que Italia sea uno de los países con menor nivel (en Europa) en compresión lectura y comprensión matemática según el informe PISA. El gasto en educación en Italia se ha ido reduciendo progresivamente desde principios de los 90.

En esta cuestión insistía la Comisión Europea (CE) en un informe en el que se analizaban los retos de Italia para lograr un crecimiento sólido. El trabajo señalaba que era particularmente preocupante el nivel de las personas con educación superior cuyas habilidades se encontraban al mismo nivel de la población con educación secundaria de países como Finlandia, Japón, Australia o Países Bajos.

"El bajo rendimiento de las habilidades y la educación podría reflejar el sesgo de la economía italiana hacia las empresas pequeñas y los sectores de baja intensidad tecnológica", señalaba el informe de la CE.

Además, "existen grandes ineficiencias en la Administración, así como en el sistema judicial, mientras que la intensidad en capital (inversión en maquinaria y tecnología) de las empresas es muy bajo... todo esto se ha intensificado por los recientes problemas del sector bancario".

Qué deparará el futuro

Más allá de lo que ha sucedido durante los últimos años. Las previsiones de cara a 2019 tampoco son muy positivas para el país transalpino. Los analistas esperan que la economía italiana se desacelere aún más en 2019 y prevén un crecimiento del PIB de apenas el 0,7%. Esta cifra contrasta con España, que sufrirá también una desaceleración pero que aún se espera que crezca al 2,2%.

"Esperamos que la divergencia entre ambos países persista durante los próximos años, debido a factores tanto cíclicos como estructurales", reflexionan en Goldman Sachs. "Los riesgos para la previsión de crecimiento de España están bastante compensados. En cambio, para Italia nuestra expectativa de crecimiento está basada en una aceleración notable en la segunda parte del año y dados los últimos datos económicos débiles y las incertidumbres políticas, ahora estamos menos confiados en este rebote y vemos riesgo a la baja en nuestra previsión", advierten en la entidad norteamericana.

La llegada al poder de la coalición entre la Liga Norte y el Movimiento 5 Estrellas tampoco ha ayudado a mejorar la situación económica y, de hecho, ha introducido nuevas tensiones en el mercado de deuda. El rendimiento del bono a 10 años llegó el pasado año a la zona del 3,7%, si bien en los últimos meses se ha relajado y se queda en el 2,7%.

"Vemos la situación favorable del mercado de deuda soberano italiana como algo solamente temporal. La caída de la prima de riesgo se ha debido hasta ahora a la percepción de un menor riesgo sistémico. Esta caída puede ser vista como un indicador de la percepción del mercado de los riesgos políticos, particularmente una posible salida del euro. De hecho, se ha visto que el Gobierno no quiere salir del euro a pesar de los conflictos, lo que ha hecho que esta posibilidad se haya quitado del precio", explican desde Raiffeisen Bank.

Así las cosas, desde la entidad austriaca apuntan a que esta tendencia podría cambiar si las turbulencias políticas vuelven: "El riesgo de un default del país por motivos puramente fundamentales ha caído significativamente menos y la prima de riesgo reacciona de manera muy sensible a las noticias políticas. Por lo tanto, vemos un riesgo de un repunte hasta que se celebren las elecciones europeas en mayo, ya que podemos esperar distintas provocaciones políticas, especialmente por parte de la Liga".

Con una deuda que alcanza el 133% del PIB, cualquier repunte significativo en la rentabilidad de la deuda puede poner en riesgo la sostenibilidad de la misma a medio-largo plazo. "Aunque ahora suban los tipos, el cupón medio que paga Italia en los próximos años caerá en la mayor parte de los escenarios. Pero a partir de 2022 se elevaría a niveles que pondría la ratio deuda/ebitda en un camino explosivo en caso de que evolucione de manera consistente con el actual estado de la curva de tipos", advierten en J. Safra Sarasin.