La economía de EEUU va a sumar nueve años seguidos de crecimiento económico, uno de los ciclos más largos desde el final de la Segunda Guerra Mundial. Pero como todos los ciclos, el final llegará antes o después, y en este caso dos indicadores creíbles como la curva de tipos de interés y la tasa de paro dejan entrever que la etapa de crecimiento podría estar dando sus últimos coletazos.

El aplanamiento de la curva...

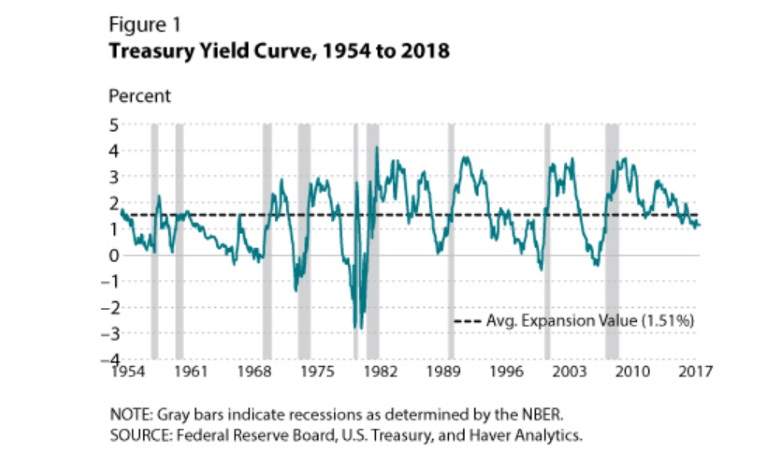

Por un lado aparece el fenómeno más comentado en los últimos meses por expertos y medios económicos: la curva de tipos en EEUU se está aplanando, y si la tendencia continúa podría terminar invirtiéndose, lo que casi en el 100% de las veces ha sido síntoma inequívoco de que la próxima recesión está a la vuelta de la esquina (10 meses de media según la Fed de San Luis). Según el consenso de los economistas, la pendiente de la curva de rendimientos es el mejor predictor de recesiones.

Aplanamiento de la curva medida en puntos porcentuales entre el bono a tres años y el bono a 10 años. Las zonas sombreadas son periodos de recesión // Fuente: Fed de San Luis

El aplanamiento de la curva de tipos quiere decir que el rendimiento de los bonos con vencimiento a corto plazo (letras o bonos a uno o dos años) se está acercando al rendimiento del bono de 10 años, mientras que la inversión de la curva se produce cuando los tipos de interés a corto plazo son más elevados que los de largo. Este rasgo es poco habitual y se ha producido en momentos contados a lo largo de las últimas décadas, siempre coincidiendo con un periodo de subidas de los tipos a corto plazo por parte de la Fed, como está sucediendo en la actualidad.

En condiciones normales, la curva de tipos tiene una pendiente positiva. La explicación es lógica: grosso modo, no es lo mismo prestar dinero a alguien durante tres meses o un año que hacerlo con una promesa de devolución a diez o veinte años. La deuda o los bonos con vencimientos más largos suelen ofrecer un interés superior (prima a plazo), porque un mayor espacio de tiempo es sinónimo de incertidumbre.

... y la tasa de paro

Por otro lado, como señala Kevin L. Kliesen, investigador de la Reserva Federal de San Luis, que la tasa de paro toque mínimos "ha sido históricamente un pronosticador fiable de una recesión económica". La dificultad reside en saber con exactitud cuándo ha tocado la tasa de paro su punto mínimo dentro del ciclo, es decir, discernir si aún puede o va seguir bajando o si ha tocado su límite por la parte baja.

Tasa de paro en EEUU con el suelo en el 4% dibujado con una línea. Las zonas sombreadas son periodos de recesión // Fuente: Fed de San Luis

En la actualidad, la tasa de paro en EEUU se encuentra en el 3,8%, mientras que sólo en tres de los últimos ocho ciclos expansivos ha caído por debajo del 4%. Esto podría estar indicando que el desempleo se encuentra cerca de su punto más bajo de este ciclo. Además, la prima o diferencia entre el bono del Tesoro de EEUU a 3 meses y el de 10 años es de 103 puntos básicos, mientras que la media histórica es de 151 puntos, según Kliesen. La curva se está aplanando pero aún no se ha invertido, lo que podría suponer que aún hay algo de tiempo hasta que la próxima recesión haga su aparición.

Según los datos examinados por este economista desde 1969, cuando la tasa de paro toca su punto mínimo transcurren de media nueve meses hasta que comienza la recesión. Siendo 16 meses (1989) el periodo más largo presenciado hasta que dio comienzo la recesión y un mes (1973) el más corto.

Otro dato curioso es que la tasa de paro suele aumentar de media en 0,4 puntos porcentuales desde que toca el mínimo hasta que la recesión da comienzo. No obstante, aunque la tasa de paro comenzase a subir ahora no se podría asegurar que la crisis está a la vuelta de la esquina, puesto que en episodios pasados se ha visto como la tasa de paro ha subido levemente para volver a caer posteriormente a nuevos mínimos.

En lo que se refiere a la inversión de la curva de tipos, la recesión tarda en llegar de media 10 meses, siendo 16 meses (en agosto de 2006) el periodo más prolongado y cinco meses (1973) el más breve.

Kliesen sentencia que "basándose en esta evidencia, parece que ambos indicadores tienden a ser vaticinadores creíbles de una recesión. Aunque la señal del desempleo en mínimos funciona con un mes de antelación que la inversión de la curva, no se puede estar nunca seguro de si el desempleo ha llegado realmente a su mínimo".

Sin tener la certeza de que la tasa de paro haya tocado mínimos y con la curva de tipos prácticamente plana pero no invertida, se puede decir que el ciclo expansivo en EEUU podría estar consumiendo los últimos litros de gasolina antes de que el motor se detenga.