La Gran Recesión ha quedado atrás hace ya varios años, sin embargo, el crecimiento económico en los países desarrollados sigue por debajo de los niveles de décadas anteriores, mientras que el mercado laboral sigue mostrando importantes debilidades, incluso en los países en los que se habla de pleno empleo. El exceso de ahorro a nivel global y la limitada inversión en la economía real podrían cronificar esta debilidad económica.

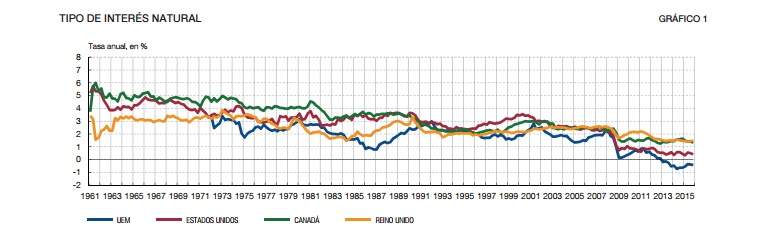

Esta situación, a la que el economista Larry Summers ha denominado 'estancamiento secular', podría suponer un lastre importante para el crecimiento de la productividad y, por ende, para el crecimiento económico de una parte importante del globo. En un documento de marzo del Banco de España (BdE) en el que se buscan las causas que han motivado la caída del tipo de interés natural (el coherente con el pleno empleo y una inflación constante), se cree que todo "apunta a un exceso de ahorro relativo a la demanda de inversión" como razón principal, aunque otros factores también podrían estar lastrando el crecimiento económico.

¿Por qué los agentes ahorran?

Un factor importante es la creciente desigualdad de renta y de riqueza en muchos países. Este tipo de desigualdad podría estar disminuyendo los niveles de consumo agregado en las economías, puesto que tradicionalmente han sido las rentas medias y bajas las que han dedicado una mayor porción de sus ingresos al consumo, mientras que las rentas más altas consumen una menor parte de sus ingresos y dedican una porción relativa más importante al ahorro. Esto es lo que se conoce en lenguaje técnico como la propensión marginal al consumo.

El intenso estancamiento de las rentas medias y bajas en las últimas décadas podría estar lastrando el consumo y la inversión, por un lado de los hogares que forman parte de este cohorte, y por otro de las empresas que ven reducidas sus expectativas de ventas ante esta situación de creciente desigualdad. La desigualdad puede llegar a erosionar el crecimiento económico de una sociedad, como se ha demostrado en varios trabajos.

Además, esas rentas bajas y medias se han endeudado en un alto grado durante los años previos a la crisis. Ahora, el periodo para reducir esos pasivos, hasta que alcancen niveles sostenibles o cómodos para esos agentes, puede ser largo. Como destaca el documento del BdE, este es uno de los factores derivados de la Gran Recesión que también pueden estar lastrando la inversión. Por un lado, "un aumento de la incertidumbre asociada con la crisis ha llevado a los hogares a aumentar su ahorro y a las empresas a acumular activos líquidos... Adicionalmente, el fuerte proceso de desapalancamiento experimentado en muchas economías desarrolladas puede haber coadyuvado de forma destacada a la generación de un exceso de ahorro y a la caída persistente del tipo de interés natural".

Otra de las razones que se esbozan en el documento del BdE es el cambio demográfico que están sufriendo muchas economías desarrolladas. El envejecimiento de la población "induce a una mayor acumulación de ahorro durante la vida laboral para poder financiar la jubilación". Ante el fuerte incremento de la esperanza de vida, los trabajadores de mayor edad intentan asegurarse un estándar de vida similar al de su etapa activa a través del ahorro, sobre todo en la etapa final de sus carreras laborales.

¿Cómo salir de esta situación?

A modo de conclusión, los expertos del banco central español creen que diversas hipótesis podrían dar explicación a este fenómeno que está lastrando el crecimiento económico mundial, aunque sin duda el exceso de ahorro es que la más fuerza está ejerciendo. Pero quizá lo más preocupante de esta situación es que "no existe un consenso sobre si este es un fenómeno permanente o temporal".

Esta situación supone un importante desafío para la política monetaria, pero eso no quiere decir que toda la responsabilidad recaiga sobre esta política que ya ha hecho prácticamente todo lo posible por fomentar la inversión: "Si bien la política monetaria puede mitigar los efectos de los bajos niveles del tipo natural, no puede afectar directamente a este último". Para conseguir revertir esta situación se necesitan una "combinación de medidas estructurales orientadas a aumentar el crecimiento de la productividad, así como medidas fiscales orientadas a estimular la demanda agregada a escala global y favorecer el crecimiento económico a largo plazo".