Madrid

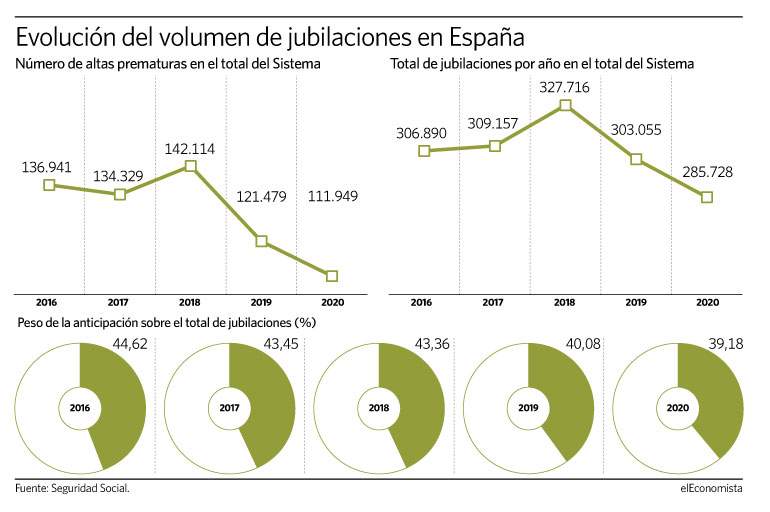

El efecto Escrivá ya se deja notar en el número de jubilaciones anticipadas notificadas en nuestro país en el último año. Concretamente, desde que el ministro de Inclusión, Seguridad Social y Migraciones, compareciese en febrero de 2020 en la Comisión del Pacto de Toledo para abordar los planes del Gobierno sobre la necesaria reforma del sistema público de pensiones, el número de jubilaciones anticipadas en nuestro país se ha visto reducido en 9.530 personas, pasando de los 121.479 retiros previos a la edad legal de jubilación a los 111.949 anotados al cierre del pasado 2020. Es decir, solo en el último año este modelo de jubilación fue elegido por un 8% menos de trabajadores. Más allá, si nos remontamos a 2018, cuando el Pacto de Toledo ya perfiló las recomendaciones para la reforma apuntando la necesidad de aproximar la edad legal a la edad real de jubilación, en torno a los 64,5 años, esta modalidad de retiro anticipado a caído en 30.165 personas, lo que supone un 20% menos.

Cabe recordar que las medidas impulsadas por el Gobierno y que se han incluido como parte de la primera pata de la reforma de pensiones se apoyan en el mandato de los partidos representados en el Pacto de Toledo, que en la duodécima recomendación que aborda la edad de jubilación sostiene que "la edad de salida efectiva del mercado de trabajo debe aproximarse tanto como sea posible a la edad ordinaria de jubilación legalmente establecida" y que "es necesario profundizar en la prolongación voluntaria de la vida laboral más allá de la edad ordinaria de jubilación", es decir, incentivar la demora.

Es precisamente estos dos ámbitos sobre los que se ha trabajado en el acuerdo firmado al comienzo del verano con los agentes sociales: por un lado se endurecen los supuestos más extensos de jubilación anticipada y, por otro, se amplía el catálogo de incentivos del sistema público por demorar el retiro más allá de la edad legal de jubilación, en los 66 años para 2021.

Reforma del modelo

De este modo, bajo la constatación de que el actual esquema de desincentivos para la jubilación anticipada beneficiaba a las rentas altas, el Ejecutivo plantea un endurecimiento de los coeficientes reductores en los dos primeros meses, es decir, el mes 24 y 23 antes de la edad de jubilación. Aquí, la propuesta de penalizaciones que debería estar aprobada por el Congreso antes de finalizar el año agrava las reducciones hasta llegar a un 21% en función del número de años cotizados. Además, para hacer frente a esta desigualdad en el acceso a al retiro prematuro por motivos de renta, el Ejecutivo plantea que estos porcentajes no se descuenten sobre la base reguladora de la pensión, sino directamente sobre la cuantía resultante.

Este, precisamente, es el elemento fundamental que hacía el modelo regresivo pues en rentas por encima de la base máxima de cotización, estas reducciones aplicadas sobre la base reguladora hacía que en muchos casos la penalización aún dejase una base reguladora lo suficientemente elevada como para aún después de aplicar los coeficientes mantener el derecho a la pensión máxima, actualmente topada en los 2.707 euros mensuales. Según los datos de Seguridad Social, el anticipar dos años la jubilación afectaba de media en un 4% a las rentas altas, mientras que para un sueldo medio asciende al 12%.

Por el otro lado, estaría la mejora de los incentivos para prolongar la carrera profesional más allá de la edad ordinaria de jubilación. Así, según ha explicado el Gobierno, se ofrecerán tres tipos de incentivos, entre los que el trabajador podría elegir, favoreciendo la máxima flexibilidad para cada persona.

La primera opción sería la de un porcentaje adicional de la pensión del 4% por cada año de demora; la segunda un pago único (de hasta 12.060 euros por año de demora para las carreras superiores a más de 44 años y medio) y una tercera que consistiría en una combinación de ambas. Con esta medida, además, se lograría retener en el mercado laboral a los perfiles con trabajos de menor penalidad y con mayor capacidad de aportación en términos de cotizaciones sociales.