Madrid

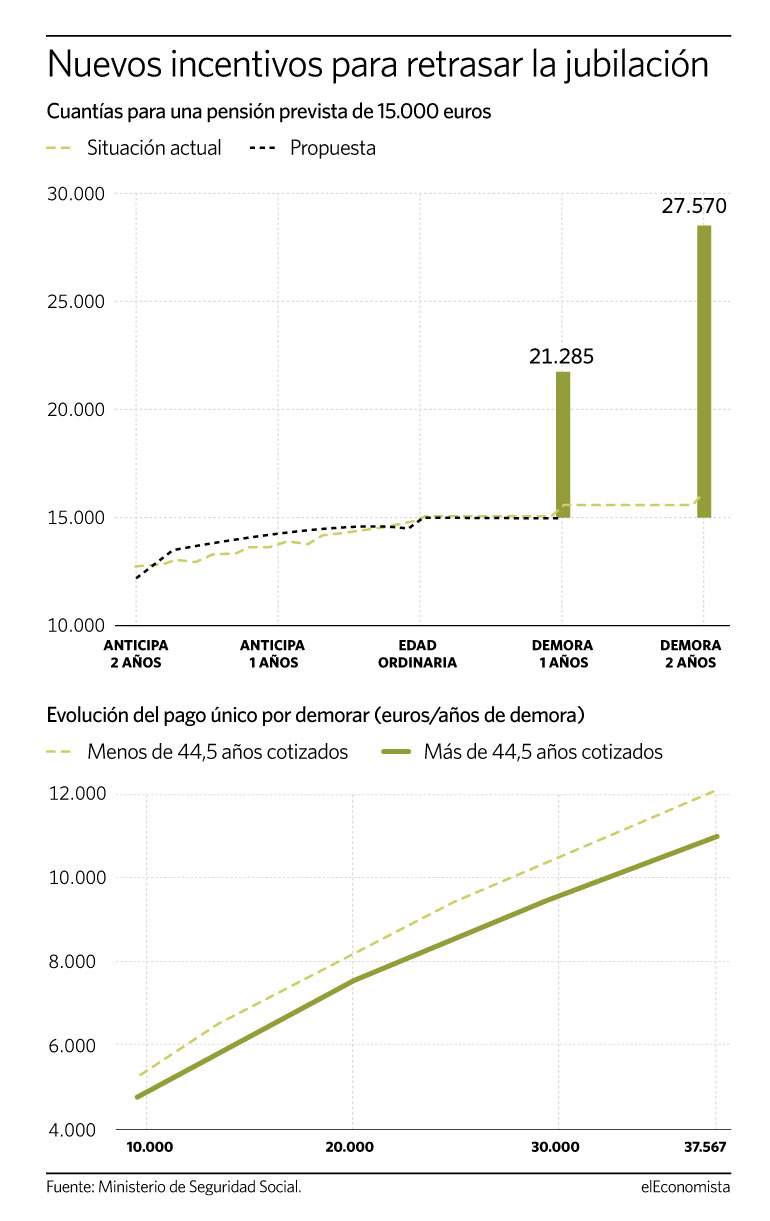

La propuesta del Gobierno para cambiar los incentivos a la jubilación demorada supondrá un ahorro de hasta 21.000 euros para quienes accedan a esta modalidad de retiro y opten por el cobro de la mejora de pensión en forma de pago único, a modo de un cheque que se recibirá en el momento justo de la jubilación. Según los cálculos del Foro de Expertos del Instituto BBVA de Pensiones, la propuesta de Escrivá de premiar el retraso de la jubilación con un cheque de hasta 12.000 euros anuales permite visualizar a los trabajadores de forma más fácil los beneficios a largo plazo de demorar su jubilación, pero su diseño está "muy desequilibrado". Si bien, el organismo argumenta que la modalidad implica cobrar menos por este alargamiento en el largo plazo que si, por el contrario, se optara por la modalidad actualmente vigente donde esa mejora -del 4%- se prorratea en la pensión mensual.

Los expertos argumentan que el valor de ese incentivo para los trabajadores sería muy inferior (esos 12.000 euros del cheque o unos 33.000 si se aplica el incentivo del 4% en la pensión en el conjunto de la vida restante), mientras que el ahorro por la pensión del año que no se jubila es de casi 38.000 euros. "A todas luces, el nuevo incentivo resulta muy desequilibrado para los trabajadores que decidieran beneficiarse de él y solo conseguirá que demoren su jubilación si el velo monetario les anula el discernimiento", sostienen.

Cabe recordar que según la propuesta del Gobierno, se ofrecerían tres tipos de incentivos. La primera opción sería la de un porcentaje adicional de la pensión del 4% por cada año de demora; la segunda un pago único (de hasta 12.060,12 euros por año de demora para las carreras superiores a más de 44 años y medio) y una tercera que consistiría en una combinación de ambas.

No en vano, el propio ministro de Inclusión, Seguridad Social y Migraciones, José Luis Escrivá, vincula estas propuestas al elevado grado de desconocimiento atestiguado por parte de la sociedad -más del 70%- sobre las posibilidades que ofrece la Seguridad Social para transitar del trabajo a la jubilación, principalmente en el plano de incentivos para la demora del retiro. De hecho, esta posibilidad por la cual el premio en el acumulado a largo plazo llegaría hasta los 33.000 euros seguirá siendo una de las opciones para la jubilación demorada tras la reforma.

Incremento del gasto

Al foro de expertos del BBVA también le suscita dudas el impacto sobre la sostenibilidad del sistema que tiene actualizar las pensiones con el IPC. En este sentido, la nómina anual del pago de pensiones ronda los 150.000 millones de euros según los últimos Presupuestos, por lo que actualizarlas en solo un punto implicaría un coste de 1.500 millones de euros al año que luego habría que consolidar anualmente en cada cohorte de pensionistas hasta que causaran baja en el sistema, lo que representaría un gasto de 15.000 millones de euros cada año.

"La adopción de un mecanismo de compensación de las actualizaciones (realizadas ex ante) en años de inflación negativa contra la actualización de los años inflacionarios posteriores representaba una propuesta de automatismo simétrico muy razonable a la que, no obstante, el ministro ha tenido que renunciar ante el rechazo de los agentes sociales", opina el Foro.

En el plano de los consensos y las resistencias internas a la reforma de pensiones, los expertos de este Instituto ven la situación poco alentadora. A su juicio, el Pacto de Toledo se asienta sobre unas recomendaciones que "soslayan" cuestiones fundamentales, como la presión demográfica que ejercerán los baby boomers sobre el sistema entre 2025 y 2050, y el aumento de su esperanza de vida.

Además, cuestionan la "ambigua" redacción de las recomendaciones que se aprobaron el pasado mes de noviembre, lo que podría dar lugar a "conflictos políticos" cuando el Gobierno las plasme en propuestas concretas. Según denuncia este Foro, mientras las formaciones políticas, a través del Pacto de Toledo, "acotan restrictivamente" el espacio de la reforma de pensiones, el diálogo social "parece avanzar solo a duras penas".