Cada vez parece un poco más evidente que la generación que se incorporó al mercado laboral durante la anterior crisis financiera (2007) y las siguientes van a tener un futuro complejo. La generación más preparada, una infancia cómoda, unos padres totalmente entregados (y preocupados) por lograr el bienestar de sus hijos...

Todo hacía indicar que esta generación iba a tener un gran porvenir. Sin embargo, las dos crisis más devastadoras desde la Gran Depresión de 1929, el drástico incremento del precio de la vivienda (principal inversión de un hogar) y algunos servicios básicos (educación, sanidad...) y la necesidad de 'mantener' a la vasta generación del 'baby boom' pueden ser fatales y desembocar en un choque de generaciones que divida a la sociedad. Si la tendencia continúa como parece, en algún momento se tendrá que producir un punto de inflexión, ya sea natural o provocado, que resuelva una situación que parece insostenible.

"A pesar de todas las ventajas que conlleva ser joven hoy en día, la ralentización del crecimiento económico ha hecho que los jóvenes tengan cada vez más dificultades para rebasar económicamente a sus padres. En los últimos 12 años no solo se han visto los dos mayores golpes económicos mundiales desde la Gran Depresión, sino que el envejecimiento de la población significa que la balanza corre el riesgo de inclinarse aún más en contra de los intereses de los jóvenes en los próximos años", asegura Jim Red, economista de Deutsche Bank, en el que entra a profundizar en este capítulo que se encuentra dentro de la 'era del desorden' que ha dado comienzo este 2020.

Este economista explica que la agitación económica de la última década ha afectado duramente a los jóvenes. Después de la crisis de 2008 el desempleo juvenil aumentó dramáticamente, alcanzando casi el 20% en los EEUU. En Europa, la posterior crisis de la deuda soberana elevó aún más las colas de desempleados, con un paro juvenil que alcanzó un máximo del 25% en Francia y del 50% en España y Grecia. "Aunque estas tasas se redujeron en los años siguientes, el impacto de la pandemia de coronavirus ha echado a perder este progreso, y los jóvenes han vuelto a ver que sus perspectivas profesionales se ven perjudicadas por circunstancias fuera de su control", sentencia Red.

Aunque las nuevas generaciones que se han incorporado recientemente al mercado laboral son probablemente las más preparadas de la historia, sus expectativas salariales reales son más bajas que las de sus progenitores. El precio de la vivienda ha subido con mayor fuerza que los salarios en muchos países desarrollados, al igual que otros servicios esenciales. Mientras tanto, las generaciones mayores suelen tener trabajos indefinidos, con salarios superiores y unas pensiones que, como se ha visto en España, aumentan o mantienen su poder adquisitivo mientras que el de la clase trabajadora se reduce.

En un amplio trabajo publicado por la consultora McKinsey Global Institute antes de la crisis del covid-19 se exponían los grandes problemas a los que se enfrenta la clase media y los jóvenes hoy en los países desarrollados: "El coste de muchos bienes y servicios 'extra' se ha reducido drásticamente, pero las necesidades básicas como la vivienda, la atención médica y la educación están absorbiendo una proporción cada vez mayor de los ingresos. Junto con los efectos del estancamiento de los salarios, esto está erosionando el bienestar de las tres quintas partes de la población que ocupan la parte inferior de la escala de ingresos (aproximadamente 500 millones de personas en 22 países avanzados)", comentan estos expertos en un vasto trabajo.

En el caso concreto de España se puede ver cómo el precio de la vivienda a nivel nacional ha subido mucho más rápido que los salarios en las últimas décadas, afectando a los nuevos compradores de primera vivienda. Según datos del INE, solo el 26% de los jóvenes entre 16 y 30 años tiene una vivienda en propiedad, frente a más del 80% de la población entre 45 y 64 años.

El Banco de España publica trimestralmente un indicador que calcula la renta anual que se necesita para comprar una vivienda, de modo que tiene en cuenta el avance de los salarios (y otras rentas) y la evolución de los precios. Entre los años 80 y finales de los 90, este ratio se movía entre 2,9 y 3,5. Un hogar necesitaba alrededor de tres años de su renta bruta para comprar una vivienda. Desde el año 2000 a esta parte, el ratio se ha movido entre 6 y 9 (el pico de la burbuja inmobiliaria), estando ahora en 7,11. Hoy se necesitan tres años más de trabajo (suponiendo que ahorrásemos toda la renta) para pagar una vivienda. ¿En que se ha traducido esto? En hipotecas que duran toda la vida. Los salarios han subido más despacio que la vivienda.

Aunque los jóvenes tienen acceso a una variedad de bienes y servicios infinitamente más amplia que la de sus predecesores, el coste de lo básico es mucho más elevado. Además, estas generaciones tendrán que sostener a la parte alta de la pirámide poblacional, que es mucho más ancha de lo habitual. ¿Se sostendrá la pirámide?

Tres desenlaces al choque

Jim Red prevé tres escenarios para resolver este choque de generaciones:

-Resolución natural del problema. "El precio de los activos a largo plazo cae, particularmente en el mercado de la vivienda. Esto reduciría la brecha generacional sin la necesidad de una intervención externa. Esto puede ocurrir a medida que un número creciente de personas mayores comience a vender activos para financiar su jubilación o los herederos se deshagan de estas herencias".

Además, a medida que la población envejece, el descenso de la fuerza de trabajo puede ejercer una presión al alza sobre los salarios, apoyando así a los ciudadanos más jóvenes. Si todo lo anterior no ocurre, la resolución natural solo es posible si las economías se mueven hacia una senda de crecimiento mucho más alta, quizá impulsada por importantes avances tecnológicos. "Si esto permite a los jóvenes ver un camino para superar económicamente a sus padres, la situación puede resolverse", sentencia Red.

-Resolución radical. "Si las caídas de los precios no resuelven el conflicto intergeneracional, el problema puede resolverse con medidas radicales. Esto probablemente involucraría a políticos que llegan al poder principalmente a costa de votantes más jóvenes que se sienten abandonados. Se comprometerían a implementar políticas que nivelen el campo de juego entre ellos y sus mayores. Tales políticas pueden variar desde topar los precios de los alquileres, hasta impuestos sobre el patrimonio a gran escala, que serían fuertemente redistribucionistas", comenta el economista de DB.

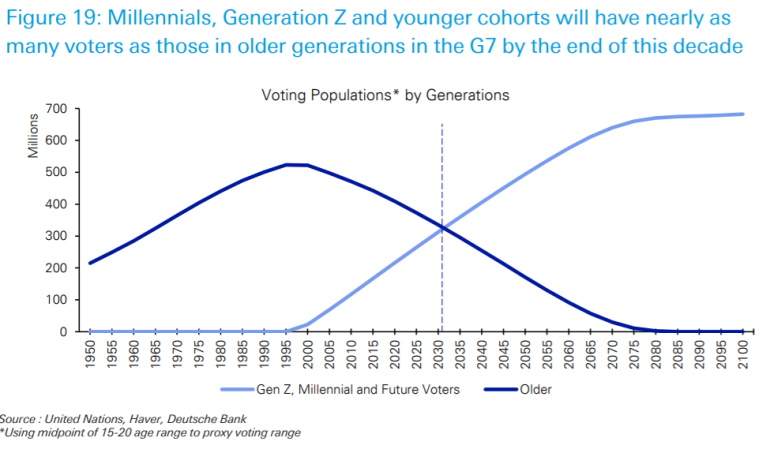

Este experto comenta que ya se han visto algunos políticos que han recogido estas demandas en sus propuestas, pero aún no hay ninguno que haya llegado al poder o que habiendo llegado las haya implementado. "Si la brecha intergeneracional se amplía aún más, y si los jóvenes de hoy son incapaces de acumular suficiente riqueza por sí mismos (sobre todo después del Covid-19), entonces esos políticos podrían encontrar las condiciones para ampliar su base de apoyo y ganar futuras elecciones. Esto puede ganar fuerza a medida que los millennials y las generaciones más jóvenes, con el tiempo, vayan ganando peso en la población con derecho a voto".

-Resolución intermedia. Para evitar los dos primeros escenarios y sus abruptas consecuencias económicas, los gobiernos pueden contribuir con sus políticas hacia una resolución gradual. "Estas políticas deben fomentar la construcción de vivienda accesible".

El economista de DB cree que también se pueden incluir impuestos que graven en mayor medida a las ganancias del capital frente a las rentas salariales, a la par que formular un sistema impositivo más progresivo. Estas opciones deberían anteponerse a otras acciones más radicales con los impuestos sobre el patrimonio a gran escala u otras políticas señaladas en el segundo escenario.

La situación es compleja para los millennials (nacidos desde principios de los 80 hasta el 2000). Ana Hernández Kent, analista de la Reserva Federal de San Louis, explicaba en un análisis que esta generación todavía se estaba tambaleando de la anterior crisis cuando ha llegado el covid: son vulnerables a perder el empleo en recesiones y encima no tienen apenas colchón económico para capear el temporal. "Sin embargo, la buena noticia es que aunque no son tan jóvenes como lo eran durante durante la Gran Recesión, los millennials todavía tienen tiempo para recuperarse. La actual crisis económica también presenta oportunidades para hacer una pausa y repensar la mejor manera de lograr la estabilidad financiera y la resistencia de los hogares frente a futuros golpes financieros", sentencia la experta.