Los trabajadores autónomos, protagonistas de la crisis sanitaria y de objeto de algunas de las medidas concretas impulsadas por el Gobierno para hacer frente al shock económico provocado por la pandemia, es uno de los colectivos más activos y generadores de nuestro país. Con una tasa de empresas con menos de 50 trabajadores por encima del 90% parece evidente que somos un país de pymes, pero este hecho se ha hecho más flagrante con el paso de la crisis económica de 2008. Y es que los trabajadores por cuenta propia son los responsables de la recuperación del devastado tejido empresarial español tras la pasada crisis según el último informe publicado por el Banco de España sobre la Demografía Empresarial en España a comienzos de 2019.

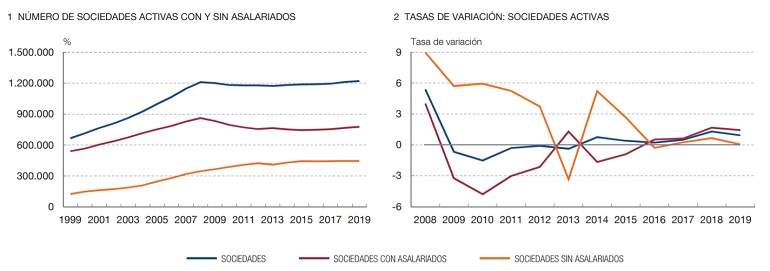

Según el documento publicado este martes, en 2019 había 1.221.835 sociedades anónimas y limitadas activas en España. Si bien entre 2008 y 2013 el número de sociedades anónimas y limitadas activas se redujo un 2,9%, desde que se inició la recuperación el número de sociedades ha acumulado un crecimiento del 4,1%, y en 2018 llegó a superar el nivel de 2008 tras aumentar el volumen de compañías en un 0,9%.

Pero "este comportamiento agregado enmascara una pauta diferente entre sociedades con asalariados y sociedades sin asalariados", explica el supervisor. Concretamente, en 2019 el número de sociedades con asalariados, colectivo más representativo de la actividad empresarial, es todavía inferior al de 2008 en 85.992 unidades. A lo largo de la crisis, este colectivo se redujo un 11,4%, mientras que las sociedades sin asalariados crecieron un 18,2%, lo que muestra un comportamiento más dinámico durante los años de crisis, "en línea con lo observado en el colectivo de autónomos". Este comportamiento contracíclico es en parte el resultado de la contracción del empleo, fundamentalmente entre las microempresas, durante los años de crisis hasta quedarse sin asalariados. Por otro lado, a lo largo de la recuperación, las sociedades con asalariados han acumulado un crecimiento modesto, de un 1,6%, centrado especialmente en los últimos años. Por su parte, el número de sociedades sin asalariados siguió creciendo —acumuló un crecimiento del 8,7%—, pero a un ritmo cada vez más modesto, hasta terminar el año 2019 con un crecimiento nulo.

La construcción, víctima de la crisis

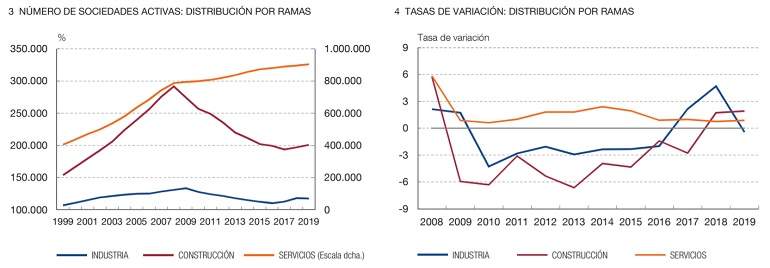

En función de las ramas de actividad se aprecia que los mayores descensos durante la crisis se concentraron en las empresas de la construcción y, en menor medida, en la industria, mientras que en los servicios el número de sociedades siguió aumentando, incluso durante los años de recesión, aunque a un ritmo cada vez inferior.

En la construcción, la caída en el número de sociedades perduró hasta 2017 y acumuló un descenso del 33,6%. Hasta 2018 no se inició la recuperación del número de empresas netas en este sector, y en 2019 el crecimiento se situó en un 1,9%. En la industria, entre 2009 y 2016 se acumuló una caída neta del número de empresas del 17,4%. Un 6,5% de dicha caída neta acumulada se recuperó durante 2017 y 2018, pero esta tendencia no se mantuvo en 2019, cuando el número de sociedades cayó de nuevo un 0,4% respecto a 2018. En ambos sectores, el número de sociedades sigue siendo inferior al que prevaleció antes de la recesión, con una diferencia especialmente acusada en la construcción. En los servicios, sin embargo, el número de empresas ha seguido creciendo a pesar de la recesión, aunque a lo largo del tiempo su ritmo de crecimiento se ha ido moderando. La última información disponible, referida a 2019, señala que el crecimiento de las empresas en los servicios fue de un 0,9% respecto al año anterior

Las micropymes se expanden

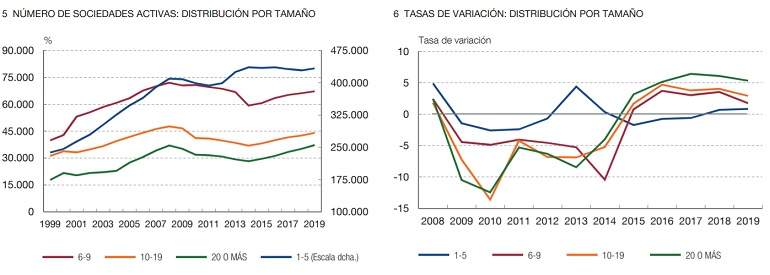

Si atendemos al tamaño, las sociedades sin asalariados son las únicas que no han registrado descensos, aunque a partir de 2015 se ha detenido su crecimiento. Entre las sociedades con asalariados, los mayores descensos ocurridos durante los años de recesión se concentraron en las sociedades de más de 5 trabajadores, mientras que las empresas más pequeñas —de 1 a 5 asalariados— mostraron mayor estabilidad, lo que en parte puede estar reflejando el ajuste de plantilla de las empresas de mayor dimensión. Así, entre 2008 y 2013, las empresas con 20 trabajadores o más acumularon una caída del 36,4%, frente al 2,9% de las empresas con 1-5 trabajadores. Desde 2014 se están recuperando las sociedades con más de 5 trabajadores; destacan las que tienen entre 10 y 19 trabajadores —con un 12,1% de crecimiento acumulado— y, sobre todo, las de 20 trabajadores o más, que alcanzaron un crecimiento acumulado del 23,8%, después de haber sido las que más habían caído durante la recesión, frente a la atonía de las más pequeñas, que cayeron un 1,3% durante los años de la recuperación. En 2019, las sociedades de 20 trabajadores o más crecieron un 5,3%, por un 2,9% de las de 10-19 trabajadores, un 1,7% de las de 6-9 trabajadores y un 0,8?% de las de 1-5 trabajadores.

La proporción de empresas con 20 trabajadores o más continúa siendo muy baja y, pese a las mejoras recientes, no se aprecia un incremento importante en su peso. De hecho, la proporción de empresas con 20 trabajadores o más se situó en el 4,9% en 2019, 1,5 puntos porcentuales inferior a la que prevaleció antes de iniciarse la recesión en 2007, que estaba situada en el 6,4%. Por lo tanto, todavía no se ha recuperado la pérdida de peso de las empresas grandes que se produjo durante los años de crisis.

En 2019, el porcentaje de sociedades sin asalariados —que representan un 36,5% del total— y con 1-5 asalariados —que representan un 45,7% del total— ha aumentado respecto a la anterior fase de expansión, característica que se extiende a todas las ramas de actividad, aunque con diferentes órdenes de magnitud. La industria es la rama de actividad con un mayor porcentaje de empresas grandes, frente a la construcción, que es la que registra un predominio de empresas de menor tamaño.