El impacto económico del coronavirus amenaza con disparar los niveles de déficit y deuda pública en cuestión de meses. La casi completa paralización de la economía de la noche a la mañana, la puesta en marcha de los estabilizadores automáticos y las medidas del gobierno para intentar paliar los estragos de la recesión están generando una combinación clásica y peligrosa: caída de ingresos públicos a la par que aumentan los gastos. Cada semana se conocen nuevas medidas de los gobiernos que intentan contener el impacto de la crisis, mientras que aún es pronto para calcular de forma certera el impacto del coronavirus sobre la economía. Por ello, los expertos trabajan con varios escenarios a la hora de poner cara a los niveles que alcanzará la deuda pública cuando esta crisis haya concluido.

Los economistas de la firma Berenberg creen que vamos a presenciar un 'mar de tinta roja'. "Las respuestas políticas totalmente justificadas para 'hacer lo que sea necesario' llevarán a una parte importante de estos costes de la pandemia a convertirse en deuda pública con el tiempo. En EEUU, Reino Unido, Italia y España, los déficits fiscales probablemente estarán cerca del 12% del PIB en 2020".

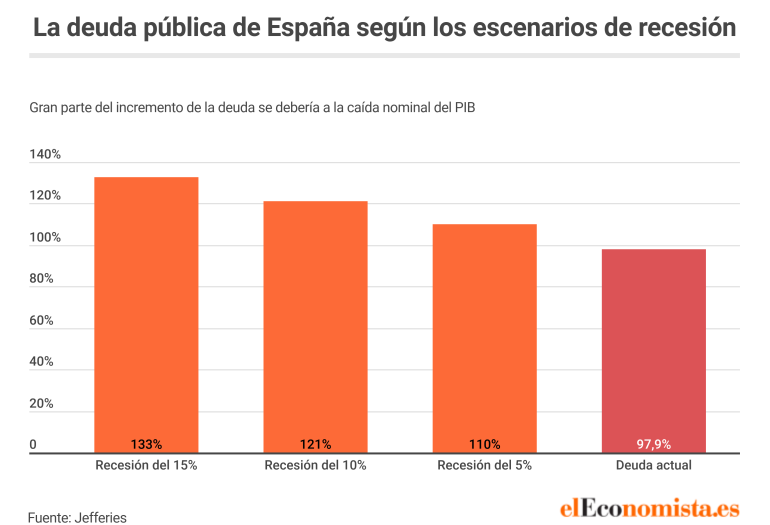

Marchel Alexandrovich, economista senior de Jefferies para Europa, reconoce que es imposible realizar un cálculo con precisión, por ello es necesario manejar varios escenarios usando como referencia las caídas en los ingresos fiscales durante la crisis de 2008 y llevándolo a la actualidad.

Por lo tanto, este experto plantea tres escenarios para 2020, donde el PIB nominal en la zona del euro (y en cada país) cae en un 15%, en un 10% y en un 5%; y también se hacen proyecciones sobre lo que sucede con los ingresos fiscales y los gastos del gobierno. En algunos casos, los números parecen extremos, pero también, en cierto sentido, muestran la importancia del denominador (el PIB nominal) en estos ratios.

Los tres escenario para España

El escenario más pesimista vaticina una caída del PIB anual del 15%, lo que elevaría el déficit público de España hasta el 17,6% (2,7% en 2019) y la deuda pública hasta el 133% (97,9% en la actualidad) en un solo año. Resulta muy importante tener en cuenta que el drástico incremento de la deuda pública se produce en gran parte por el agudo descenso de la producción nominal (PIB). Los expertos de Jefferies calculan que si el PIB recuperase la normalidad en el 2021, la deuda pública descendería hasta niveles del 116% sobre PIB. Estos expertos creen que en el caso de Italia el déficit público se iría al 19,3% y la deuda se dispararía al 181% del PIB frente al 135% actual.

En un escenario más moderado, con una recesión del 10%, el déficit público en España alcanzaría el 12,1%, mientras que la deuda pública ascendería hasta el 121%. En el caso de Italia la deuda alcanzaría el 165% tras haber registrado un déficit público del 12,9% del PIB.

Por último, el escenario más optimista proyecta una recesión anual del 5%, lo que dejaría el déficit público de España en el 7,2% (similar al de 2013) y la deuda pública en el 110%. En el caso de Italia, el déficit también sería del 7,2% del PIB y la deuda se elevaría hasta el 152%.

"La conclusión, importante, es que en nuestros tres escenarios, la relación deuda sobre PIB de la zona del euro termina sustancialmente más alta de lo que era en 2019 (entre 16 y 6 puntos porcentuales más). A nivel de país individual, los incrementos de la relación deuda sobre PIB en 2020 y en 2021 son aún más extremos. En realidad, por supuesto, nadie sabe con precisión cómo se serán los balances de las cifras de las finanzas públicas este año, o cuánto mejorarán en 2021", explica este economista.

El bazuca del BCE podría ser insuficiente

"Vale la pena tener en cuenta que el actual paquete de compra de bonos (QE) del BCE es equivalente a aproximadamente el 7% del PIB de la zona del euro y, por lo tanto, coincide más o menos con los escenarios más optimistas que se describen. Sin embargo, si la economía de la zona del euro sigue una trayectoria menos favorable, el tamaño del programa del BCE probablemente tendrá que aumentar desde el nivel actual", sentencia el experto de Jefferies. Si la emisión de deuda supera las compras anunciadas por el BCE podrían volver a verse ciertas turbulencias en las primas de riesgo de los países más afectados, como sería el caso de España e Italia.

Al principio, las previsiones de recesión hablaban de un descenso del PIB muy inferior a los números que se están barajando en la actualidad. El banco japones Nomura también cuenta con tres escenarios para el PIB en la zona euro y España. El escenario base (consideran más probable) proyecta una recesión del 7,8% anual, mientras que el más optimista prevé una caída del 5,6% y el más pesimista habla de una recesión del 13,8% del PIB (con tres trimestres de caídas superiores al 17% del PIB). Para la zona euro proyecta caídas del 7,9%, 5,2% o 14% en el peor de los casos. El país que se lleva la peor parte es Italia: recesión del 10,2% en el escenario base, del 7,3% e