Este lunes la Reserva Federal anunciaba una ampliación bastante generosa de las inyecciones de liquidez en el mercado de 'repo' (acuerdos de recompras). El banco central ha duplicado el tamaño de las inyecciones a 14 días y aumentaba un 50% las diarias. Con esta medida esperaba satisfacer la demanda de los bancos y otros participantes de los mercados monetarios. Sin embargo, las firmas financieras han vuelto a demandar reservas (liquidez pura) por encima del nivel que ofrece la Fed en el mercado de 'repo' a 14 días, mientras que en los intercambios a un día se está rozando el límite. Estos movimientos evidencian cierta ansiedad en los mercados monetarios ante un entorno volátil y de incertidumbre. El lanzamiento de un programa de estímulos (QE por sus siglas en inglés) en toda regla podría ayudar a aliviar estas tensiones que amenazan con disparar el interés a corto plazo.

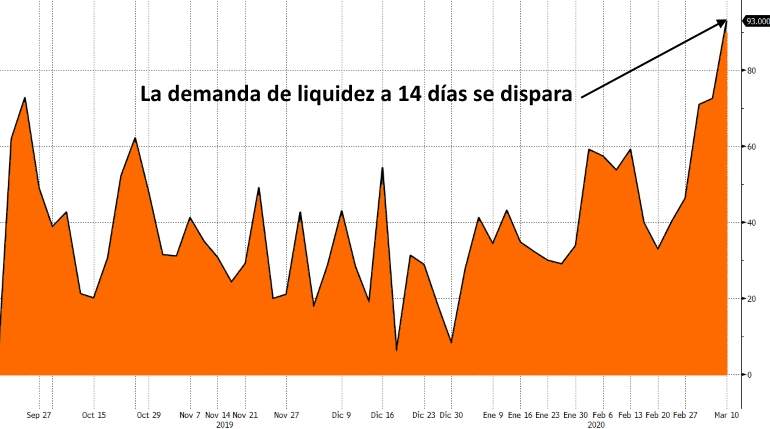

En las operaciones de 'repo' a catorce días -las entidades entregan bonos de Tesoro y otros activos como colateral a cambio de reservas- se demandaron 93.000 millones de dólares el día 10 de marzo, mientras que la Fed solo pudo conceder 45.000 millones. La demanda duplico a la oferta pese a que el banco central había ampliado el día anterior el topo de la inyección desde 20.000 millones hasta los 45.000 millones que se concedieron.

En lo que se refiere a las 'repo' diarias, la demanda de la noche pasado ha sido de 132.375 millones de dólares que han sido totalmente igualados por la inyección de la Fed que puede alcanzar hasta los 150.000 millones. Aunque aún se encuentra dentro del rango, la avidez de liquidez se ha disparado si se compara con los 70.000 millones que se estaban demandando los primeros días de marzo.

Kathy Bostjancic, economista jefe de Oxford Economics para EEU, comenta que "la severa oleada de ventas en los activos de riesgo podría llevar a la Fed a utilizar más herramientas de emergencia pronto". Este experto cree que el banco central podría poner en marcha un QE en toda regla con compras de activos mensuales sin fecha límite, para aumentar de forma constante y sostenible los niveles de reservas de las entidades. La banca tiene que cumplir con unos requisitos legales estrictos que obligan a tener una parte de sus activos en reservas bancarias -liquidez pura-. A esto se suma que en tiempos de turbulencias la demanda de esa liquidez es superior por el miedo, lo que hace que se más valiosa.

"Dado el dramático colapso en los mercados financieros -que podría amplificar las emergentes tensiones en el mercado de 'repo' y monetarios- y la caída del precio del petróleo, la Fed podría aprobar otro recorte de tipos de otros 50 puntos básicos en la próxima reunión del 17 y 18 de marzo. Además, la Fed podría subrayar su disponibilidad como proveedor de liquidez de último recurso", explica el experto de Oxford Economics.

Por otro lado, la Fed podría aumentar todavía más el tamaño de las inyecciones de liquidez diarias y a catorce días. "Como mínimo mantendrá las compras de letras del Tesoro por 60.000 millones mensuales. Además, la Fed podría anunciar un programa de estímulos a gran escala con compras de bonos del Tesoro... que podría estar secundado por la suspensión de los 20.000 millones al mes de reducción que está sufriendo los activos respaldados por hipotecas (MBS por sus siglas en inglés)".

Las posiciones de liquidez no mejoran

Los economistas de BNP Paribas creen que pese a las medidas "la posición de liquidez de los grandes bancos no ha mejorado demasiado". La liquidez que ha inyectado la Fed por un lado se ha ido drenando, en parte, por otro, lo que impide que todos los participantes alcancen el nivel de liquidez adecuado para sentirse cómodos.

"Aunque la Fed ha inyectado casi 480.000 millones en dinero adicional del banco central desde mediados de septiembre, la posición de liquidez (efectivo disponible de inmediato) en los principales bancos estadounidenses no ha mejorado. Por un lado, las reservas bancarias con la Fed han aumentado solo en 280.000 millones, porque se ha filtrado gran parte a la cuenta general del Tesoro en la Fed. Los principales bancos han absorbido una gran parte de la garantía emitida (emisiones de bonos del Tesoro), ya sea a través de compras directas o indirectamente a través de la retención forzada de valores por parte de sus principales operadores", explican los expertos de BNP.

Con este panorama, la Fed debe tomar una decisión. El próximo pago de impuestos será en abril, lo que normalmente supone una disminución de la liquidez que va a parar directamente a la cuenta del Tesoro en la Fed, una cuenta estanca a la que no pueden acceder las entidades para comprar y vender reservas. El dinero que tiene el Tesoro en la Fed solo vuelve a circular cuando el Gobierno Federal decide usarlo de una forma u otra. Si la Fed no actúa se podrían reproducir los episodios de pánico en el mercado de 'repo', endureciendo las condiciones financieras en le momento menos adecuado.