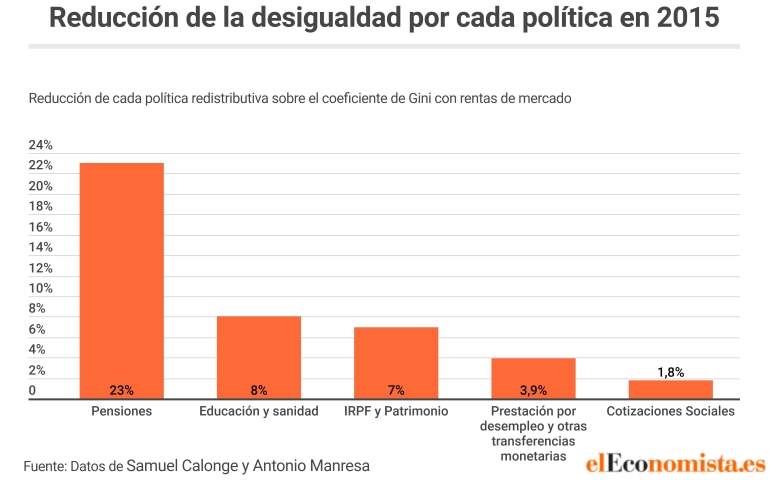

Sin las pensiones, los impuestos y otras prestaciones, la desigualdad en España habría aumentado casi el doble de lo que lo ha hecho en los últimos años, ejerciendo una presión superior sobre la menguante clase media. La fuerte destrucción de empleo durante los años de la crisis, centrada en los trabajadores más precarios (frente a la protección de los que tenían mejores salarios), disparó la desigualdad en la distribución primaria de los ingresos. La desigualdad de rentas de mercado creció más rápido en España que en ningún otro país desarrollado durante la crisis. Dentro de todas estas políticas redistributivas, las pensiones han sido el tapón principal que ha evitado que la desigualdad se desbocara durante la crisis y la posterior recuperación, reduciendo ellas solas la desigualdad que genera el mercado en un 23%.

Durante los años de crisis y los posteriores de recuperación, la evolución de la renta de mercado de los hogares (incluyendo la imputación de alquileres de los propietarios de vivienda) mostró una tendencia hacia la polarización como consecuencia de la disminución de las clases medias, generando un fuerte crecimiento de la desigualdad. Esta renta de mercado es la que obtiene cada individuo antes de la intervención del gobierno.

Midiendo la desigualdad

Uno de los indicadores más usados para medir la desigualdad es el coeficiente de Gini. Esta estadística se encarga de medir la concentración del ingreso entre los individuos. Toma los valores entre 0 y 100. El cero indica que todos los individuos del país o región tienen el mismo nivel de ingresos, mientras que el 100 indica que un sólo individuo acapara todos los ingresos. Por lo tanto, cuanto más alto sea este ratio mayor es la desigualdad de ingresos. El estudio 'Crisis Económica y desigualdad de renta en España', realizado por Funcas, muestra este indicador teniendo en cuenta los alquileres impuestos, que suponen un ingreso para los propietarios de las viviendas ocupadas por sus dueños, lo que reduce de forma importante la desigualdad en España. Aún así, entre 2007 y 2015 esta coeficiente aumenta del 43,46 al 49,25, un crecimiento de más del 13%.

Este fuerte incremento de la desigualdad se produce por la elevada destrucción de empleo, que además tiene especial intensidad en las que ya eran rentas más bajas (muchas de ellas de contratos temporales), mientras que las rentas medias y altas no sufren de igual forma la crisis. También el mayor número de jubilados (que no reciben apenas rentas de mercado) ha contribuido a la tendencia. Esta combinación convierte a España en el país donde más crece la desigualdad dentro del mundo desarrollado, según destacan Samuel Calonge y Antonio Manresa, autores del extenso trabajo.

Sin embargo, la distribución secundaria, que corre a cargo del sector público, reduce el crecimiento de la desigualdad a un 6,9% entre 2007 y 2015. Tras los impuestos, las transferencias y teniendo en cuenta el gasto público en educación y sanidad, el coeficiente de Gini en 2007 era de 25,68, mientras que en 2015 fue 27,45, registrando un crecimiento importante pero muy inferior al aumento de la desigualdad de la renta de mercado. En conjunto, el Estado de bienestar en España (mediante las transferencias sociales, gasto público y los impuestos) ha reducido la desigualdad un 40,9% en 2007 un 43,7% en 2012 y alrededor de un 44% en 2015. "Estas cifras nos permiten afirmar que cuanto mayor ha sido la desigualdad de la renta de mercado, mayor ha sido el grado de redistribución de las políticas públicas en España. Los instrumentos redistributivos por excelencia del sistema español son, por este orden, las pensiones, el gasto público en educación y sanidad, el impuestos sobre la renta y el subsidio por desempleo", reza el trabajo de Calonge y Manresa.

Las pensiones públicas y el seguro de desempleo han tenido un efecto contracíclico significativo, actuando como un 'estabilizador automático' para la desigualdad de la renta, logrando reducir la desigualdad en un 23,0%, 27,2% y 27,9%, durante los tres años analizados, 2007, 2012 y 2015. Las pensiones solas redujeron la desigualdad algo más del 23% en el año 2015, lo que deja ver la importancia de esta transferencia para reducir la desigualdad que generan las rentas de mercado. Las pensiones van a parar directamente a personas que no generan apenas ingresos (están inactivas) de mercado y que además muestran una tendencia al alza por el envejecimiento de la población. Lo normal sería que las pensiones vayan ganando fuerza como elemento distribuidor de la renta en el futuro. Las pensiones supusieron en 2015 representaron un 52% de toda la distribución o reducción de la desigualdad que ejercen estas políticas.

Según los últimos datos publicados por Eurostat, tanto el total de la población como las personas con trabajo vieron un fuerte incremento del riesgo de pobreza (una renta disponible por debajo del 60% de la mediana) entre 2007 y los peores años de la crisis. Sin embargo entre los pensionistas por jubilación este riesgo cayó en 10 puntos porcentuales hasta situarse por debajo de la media de la zona euro. En 2014, el riesgo de pobreza de toda la población superó el 20%, mientras que el de los jubilados cayó hasta el 9,5% gracias a la rigidez a la baja del poder adquisitivo de las pensiones.

Por otro lado, el gasto en sanidad y educación supuso una reducción de la desigualdad de alrededor del 8% en 2015, alcanzando un peso entre las políticas redistributivas del 23,6% en 2007 y del 18,7% en 2012 y 2015. Estas políticas son las segundas que mayor peso relativo tienen a la hora de reducir la desigualdad en la distribución de la renta, puesto que la educación y la sanidad están financiadas básicamente por las clases altas y son un servicio que cubre a toda la población.

El impuesto sobre la renta y de patrimonio redujeron el coeficiente de Gini o desigualdad de la renta de mercado en un 7%, con un peso dentro de la redistribución del 18,2%, 16,2 y 16% en 2007, 2012 y 2015 respectivamente. Por último, las contribuciones a la Seguridad Social disminuyeron la desigualdad en algo más de un 1%.

El informe muestra que el 30% de los hogares más ricos financian (pagan más impuestos de lo que reciben luego del Estado de Bienestar) financia al 60% de los hogares más pobres. Mientras que la décila 7 de los hogares se encuentra en equilibrio, contribuyendo al mismo nivel de lo que recibe del sector público.

Aun así, el estudio también muestra que la pobreza y su intensidad aumentaron durante la recesión, puesto que en la distribución de la renta extendida (renta disponible más gasto público en educación y sanidad), la población de pobres ascendió desde el 11,6% en 2007, hasta el 21,6% en 2012, permaneciendo prácticamente igual en 2015.

En concreto, fueron los trabajadores desempleados y autoempleados los que coparon la población de hogares más pobres, desplazando a los hogares pensionistas hacia décilas más elevadas. Además, la pensión media, en términos nominales y reales, creció durante esos años.

"De nuestro análisis se desprende que la crisis económica, que condujo a una pérdida de ingresos en general, no afectó en la misma medida a todos los hogares. Los hogares cuyas rentas quedan por debajo de la renta mediana de la distribución son los que experimentan mayor incremento en la desigualdad, y pérdida de rentas. Particularmente el 20% de los hogares más pobres... Además, también constatamos que parte del incremento de la desigualdad de la renta proviene también del aumento de la desigualdad salarial entre los trabajadores empleados, particularmente entre aquellos asalariados con contratos temporales y con contratos permanentes", sentencia el informe.

Los autores del trabajo creen que la lección más importante que se puede extraer del estudio es que las políticas públicas deberían centrarse en reducir la desigualdad de las rentas de mercado (donde nace la desigualdad), "dejando así margen a las políticas de distribución a posteriori". Aunque los autores no entran a debatir cómo reducir este tipo de desigualdad, normalmente se suele aludir a la reducción del empleo temporal (mucho peor remunerado e inestable), a la formación del capital humano a través de la educación y la enseñanza en el propio puesto de trabajo o a la búsqueda de un sistema productivo que genere mayor valor añadido en todas sus ramas. Todo lo anterior está totalmente relacionado con la debilidad del crecimiento de la productividad en España, un problema que acompaña a la economía nacional desde hace décadas.