Hasta el 2018 los contribuyentes que llevaban la contabilidad de acuerdo a lo previsto en el Código de Comercio (CCo) no estaban obligados a llevar libros registros. A partir del 1 de enero de 2019 esta excepción desaparece salvo para quienes desarrollen actividades empresariales cuyo rendimiento se determine en la modalidad normal del método de estimación directa.

El resto de contribuyentes del IRPF que realicen actividades económicas están obligados desde el 1 de enero de 2019 a llevar los libros registros que en cada caso determina la normativa del IRPF, aun cuando lleven contabilidad ajustada a lo dispuesto en el CCo.

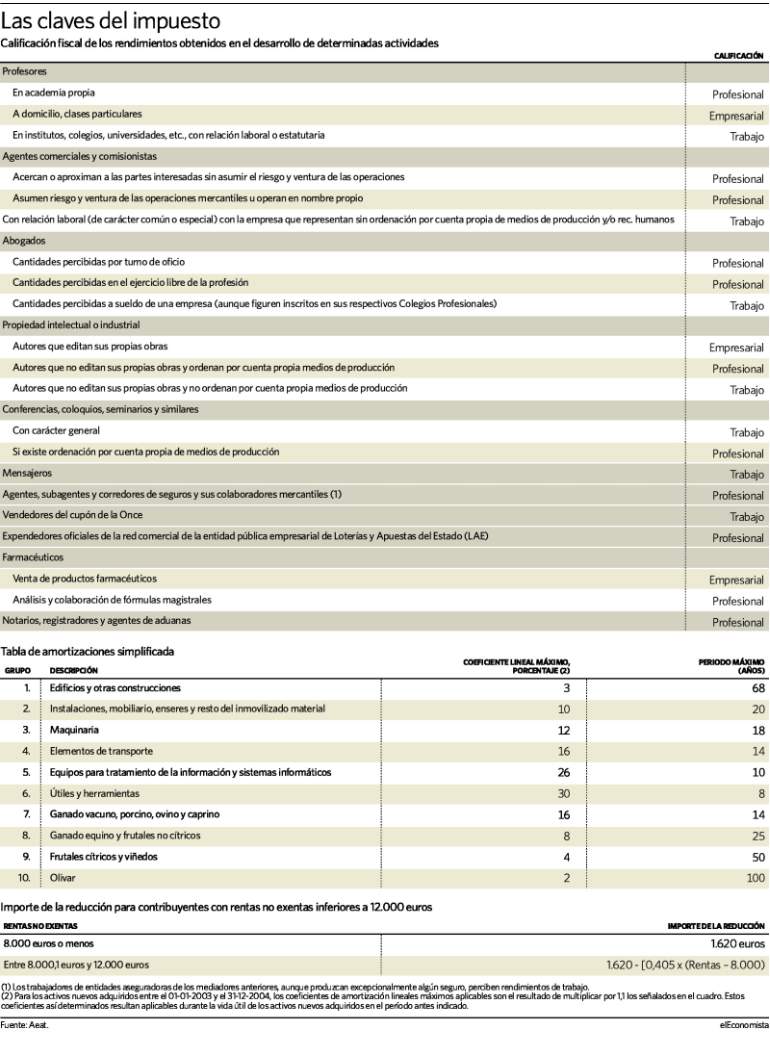

Se consideran rendimientos íntegros de actividades económicas los procedentes del trabajo personal y del capital conjuntamente, o procediendo de uno solo de estos factores, suponen la ordenación por cuenta propia de medios de producción y de recursos humanos o de uno de ambos, con la finalidad de intervenir en la producción o distribución de bienes o servicios.

La Ley del IRPF, determina que tienen esta consideración los rendimientos de actividades extractivas, de fabricación, comercio o prestación de servicios, incluidas las de artesanía, agrícolas, forestales, ganaderas, pesqueras, de construcción, mineras, y el ejercicio de profesiones liberales, artísticas y deportivas.

Los rendimientos procedentes de una entidad en cuyo capital participe el contribuyente, derivados de la realización de actividades incluidas en la sección Segunda de las Tarifas del IAE -actividades profesionales de carácter general-, se califican como rendimientos profesionales cuando el contribuyente esté incluido en el régimen especial de la Seguridad Social de los trabajadores por cuenta propia o autónomos, o en una mutualidad de previsión social que actúe como alternativa al este régimen .

Estimación directa y objetiva

Existen dos métodos para determinar el rendimiento neto de las actividades económicas. De una parte, la estimación directa, que se aplicará como método general y comprende, a su vez, otras dos modalidades: la normal y la simplificada.

Así, de otra parte, está la estimación objetiva, sistema en el que para el cálculo del rendimiento neto de las actividades económicas se utilizan los signos, índices o módulos generales o referidos a determinados sectores de actividad que determina Hacienda, según las inversiones realizadas que sean necesarias para desarrollar la actividad.

Los contribuyentes aplican los distintos regímenes de determinación del rendimiento neto y sus modalidades teniendo en cuenta los límites de aplicación y las reglas de incompatibilidad, renuncia y exclusión propios de cada uno.

La estimación directa es el método general de cálculo y el régimen de estimación objetiva se lleva a cabo cuando el importe neto de la cifra de negocios, para el conjunto de actividades económicas desarrolladas por el contribuyente, supere los 600.000 euros en el año inmediato anterior.

Y, además, por renuncia o exclusión de la modalidad simplificada del método de estimación directa, en cuyo caso es de aplicación la modalidad normal durante los tres años siguientes al que se producen tales circunstancias.

Estimación simplificada

La estimación directa simplificada se aplica siempre que el contribuyente no determine el rendimiento neto de las actividades económicas por el régimen de estimación objetiva; el importe neto de la cifra de negocios del conjunto de todas las actividades desarrolladas por el contribuyente no supere 600.000 euros anuales en el año inmediato anterior; no renuncie a esta modalidad; y ninguna actividad que ejerza el contribuyente se encuentre en la modalidad normal del régimen de estimación directa.

Cuando en el año inmediato anterior no se haya ejercido actividad alguna se determina el rendimiento neto por esta modalidad, salvo que sea el propio contribuyente quien renuncie a la misma. La exclusión produce efectos desde el inicio del año inmediato posterior a aquel en que se produzca dicha circunstancia.

La exclusión supone que el contribuyente debe determinar durante un período mínimo de los tres años siguientes el rendimiento neto de todas sus actividades económicas por la modalidad normal de este método.

Una vez transcurrido este período, el contribuyente puede volver a determinar el rendimiento neto por la modalidad simplificada si en el año inmediato anterior cumple los límites excluyentes del método y no renuncia a la aplicación del mismo.

El contribuyente que desee renunciar a la modalidad simplificada debe hacerlo durante el mes de diciembre anterior al inicio del año natural en que deba surtir efecto, y en caso de inicio de la actividad, antes de su ejercicio efectivo. Tanto para la renuncia como para su revocación se utiliza el modelo 036/037 de declaración censal.

Diversidad de actividades

Con carácter general, las modalidades directa y objetiva son incompatibles, de forma que el contribuyente que determine el rendimiento neto de alguna de sus actividades empresariales o profesionales por la modalidad normal del régimen de estimación directa determinará el rendimiento neto de todas sus actividades por esta modalidad.

Cuando un empresario realiza diferentes actividades en estimación objetiva e inicia una nueva en se inicia la actividad no incluida, las actividades que se venían ejerciendo hasta ese momento continuará en estimación objetiva y la nueva actividad determinará sus rendimientos en estimación directa, salvo que se proceda a la renuncia.

Al año siguiente, dada la incompatibilidad existente entre los dos regímenes, todas sus actividades determinarán el rendimiento en estimación directa, en la modalidad correspondiente, de acuerdo con los límites aplicables. Así, si el contribuyente ejerce una actividad económica en régimen de estimación directa normal e inicia otra a la que le es aplicable la modalidad simplificada, tributará por todas sus actividades por el régimen de estimación directa normal.

La única excepción a esta regla se produce cuando se viene desarrollando una actividad en estimación directa simplificada y se inicia otra durante el año en curso por la que se renuncia a esa modalidad. En este caso la incompatibilidad no surte efecto hasta el año siguiente, manteniéndose la primera actividad en estimación directa simplificada hasta final de año.

Comunidades de bienes

La modalidad simplificada del régimen de estimación directa es aplicable a las entidades en régimen de atribución de rentas siempre que todos sus miembros sean personas físicas y la entidad cumpla los requisitos exigidos para su aplicación.

Esta modalidad se efectúa con independencia de las circunstancias que concurren individualmente en sus miembros. El límite para la exclusión del importe de la cifra de negocios debe determinarse con referencia exclusiva a la entidad.

Unidad familiar

Los rendimientos de actividades económicas se consideran obtenidos por quienes realizan de forma habitual, personal y directa la ordenación por cuenta propia de los medios de producción y recursos humanos afectos a las actividades. Se presume, salvo prueba en contrario, que los requisitos concurren en quienes figuren como titulares de estas actividades.

Cuando esté acreditado, mediante contrato laboral y la afiliación al régimen correspondiente de la Seguridad Social, que el cónyuge o hijos menores del contribuyente que conviven con él, trabajan habitualmente y con continuidad en las actividades económicas desarrolladas por el mismo, se deducirán, para determinar los rendimientos, las retribuciones estipuladas con cada uno de ellos, siempre que no superen a las de mercado por su cualificación profesional y trabajo desempeñado.

Las cantidades obtenidas por el cónyuge o los hijos menores lo son en concepto de rendimientos de trabajo a todos los efectos tributarios. Cuando el cónyuge o los hijos menores del contribuyente que convivan con él realicen cesiones de bienes o derechos que sirvan al objeto de la actividad económica de que se trate, se deducirá, para la determinación de los rendimientos del titular de la actividad, la contraprestación estipulada, siempre que no exceda del valor de mercado y, a falta de aquélla, podrá deducirse la correspondiente a este último. Esta regla no se aplica a bienes y derechos comunes a ambos cónyuges.

Relaciones especiales

Las retribuciones derivadas de relaciones laborales de carácter especial se consideran, como regla general, rendimientos del trabajo.

Sin embargo, cuando los rendimientos derivados de la relación laboral especial de los artistas en espectáculos públicos y de la relación laboral especial de las personas que intervengan en operaciones mercantiles por cuenta de uno o más empresarios sin asumir el riesgo y ventura de aquéllas, supongan la ordenación por cuenta propia de medios de producción y de recursos humanos o de uno de ambos, con la finalidad de intervenir en la producción o distribución de bienes o servicios, se califican como rendimientos de actividades económicas.

Imputación temporal

Los contribuyentes con actividades económicas aplican los criterios de imputación temporal previstos en la Ley del Impuesto sobre Sociedades y sus normas de desarrollo. Como regla general, estos ingresos se imputan en el periodo impositivo en que se devengan, con independencia del momento del cobro, entendiéndose devengados cuando se produce la puesta a disposición del bien o la prestación de los servicios.

Como regla general, los gastos se devengan al producirse la puesta a disposición de los bienes o prestación de servicio, según la naturaleza del gasto, con independencia del momento del pago.

En el caso de los rendimientos pendientes de resolución judicial, si no se ha satisfecho la totalidad o parte de una renta por encontrarse pendiente la determinación del derecho a su percepción o su cuantía, los importes no satisfechos se imputan al período impositivo en que aquella adquiera firmeza.

En operaciones a plazos, las rentas se entienden obtenidas proporcionalmente a medida que sean exigibles los cobros, salvo que se decida imputarlas al momento del nacimiento del derecho.

Los empresarios y profesionales no obligados a llevar contabilidad ajustada al Cco -estimación simplificada- y que no la lleven, a aplicar el criterio de cobros y pagos, por lo que pueden computar sus ingresos y gastos en el momento en que efectivamente cobren o paguen los servicios o entregas de bienes, aunque el devengo se haya producido en otro momento.

Gastos deducibles

El contribuyente que afecta parcialmente su vivienda habitual al desarrollo de la actividad económica, entonces, los gastos de suministros de la vivienda, tales como agua, gas, electricidad, telefonía e Internet son deducibles en el porcentaje resultante de aplicar el 30% a la proporción existente entre los metros cuadrados de la vivienda destinados a la actividad respecto a su superficie total, salvo que se apruebe un porcentaje superior o inferior.

Sobre los gastos de manutención del propio conctribuyente, éstos son deducibles cuando el gasto esté directamente vinculado al desarrollo de su actividad; se realice en establecimientos de restauración y hostelería; quede acreditado por medios electrónicos y su importe no supere los límites cuantitativos que se establecen para las dietas y asignaciones para gastos normales de manutención de los trabajadores por rentas del trabajo.

Relacionados

- Renta 2019 | ¿Cómo agregar las cuotas sindicales y los colegios profesionales?

- Renta 2019| Repaso y análisis de las deducciones estatales (II)

- Renta 2019| Cómo se cumplimenta la declaración del IRPF 2019

- Renta 2019| Todas las cuestiones que hay que tener en cuenta antes de hacer la declaración del IRPF